- 客观案例题1月初,5月和9月大豆期货合约价格分别是3750元/吨和3900元/吨,某套利者以该价格同时买入5月、卖出9月大豆合约,当两合约价差变为()元/吨时,交易者平仓是获利的。(不计手续费等费用)

- A 、150

- B 、140

- C 、120

- D 、100

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C,D】

投资者买入5月、卖出9月大豆合约,买近卖远,牛市套利在正向市场实质是卖出套利,价差缩小时获利。建仓时,价差为150元/吨(高价减去低价),则当价差小于150元/吨时,交易者平仓是获利的。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】1月初,5月和9月大豆期货合约价格分别是3750元/吨和3900元/吨,某套利者以该价格同时买入5月、卖出9月大豆合约,当两合约价差变为()元/吨时,交易者平仓是获利的。(不计手续费等费用)

- A 、150

- B 、140

- C 、120

- D 、100

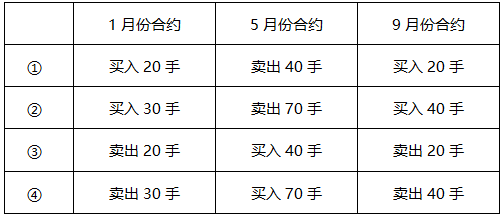

- 2 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

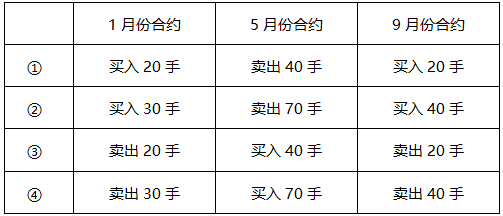

- 3 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 4 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 5 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 6 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 7 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 8 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 9 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 10 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

热门试题换一换

- 期货周报和月报中必须要有免责声明。

- 下列关于商品市场供给量的说法,正确的有( )。

- 除下列()情形外,全面结算会员期货公司不得划转非结算会员保证金。

- 甲是期货公司的客户。期货公司多次采取私下对冲、对赌等行为,未将甲的指令入市交易。下列说法中正确的是()。

- 期货投资者保障基金的年度收支计划和决算应当向财政部备案。()

- 以下不需要具备期货从业人员资格的是( )。

- 以下不属于期货交易所监事会职权的是()。

- 现代市场经济条件下,期货交易所是()。

- 某日闭市后,某期货公司有甲、乙、丙、丁四个客户,其保证金占用及客户权益数据分别如下: 甲:325540,325560 乙:5151000,5144600 丙:476350,4779900 丁:545700,545700 则()将收到《追加保证金通知书》。

- 期货公司董事、监事和高级管理人员应当遵循()。

亿题库—让考试变得更简单

已有600万用户下载

yBX1b