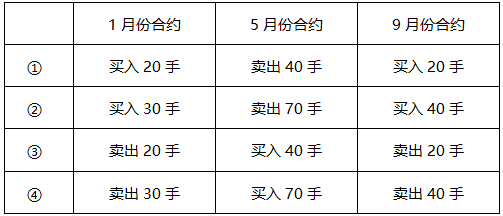

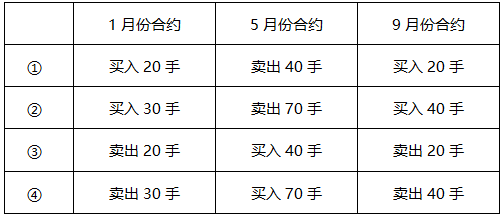

- 多选题 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

由于市场处于正向市场可知,1月价格<5月价格<9月价格

1月与5月价差明显偏大,则价有差缩小的可能,因此1月和5月合约应进行卖出套利。即买入1月合约,卖出5月合约。

5月与9月价差明显偏小,则价有差扩大的可能,因此5月和9月合约应进行买入套利。即卖出5月合约,买入9月合约。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 2 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 3 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 4 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 5 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 6 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 7 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 8 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 9 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 10 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

热门试题换一换

- 量化交易的潜在风险有()。

- 100000美元面值的3个月期国债,按照8%的年贴现率发行,则正确的是( )。

- 当股指期货价格高估时,交易者可以通过( ),进行正向套利。

- 外汇掉期交易者中,发起方近端卖出,远端买入,则远端掉期全价为()。

- 公司制期货交易所设监事会,成员不得少于()人。

- 投资者通过股票收益互换,可以实现的目的包括()。

- 公司制期货交易所的总经理是由()聘任。

- 下列关于持仓量变化的描述,正确的有()。

- 根据《证券期货投资者适当性管理办法》投资者购买风险等级超过其风险承受能力的产品,经营机构确认其不属于风险承受能力最低类别并进行书面风险警示后,经营机构()向其销售。

亿题库—让考试变得更简单

已有600万用户下载

6anpD