- 综合题(主观)

题干:甲集团、乙集团、A公司和B企业有关资料如下:(1)某上市公司A公司从事机械制造业务,甲集团持有A公司40%股权,乙集团持有房地产公司B企业90%股权,甲集团将持有的A公司40%股权,按6000万元的价格转让给乙集团,甲、乙集团之间无关联方关系。(2)A公司将除货币资金200万元、持有的1000万元S上市公司股权(可供出售金融资产)以外的所有资产和负债出售给甲集团。出售净资产按资产评估值作价14800万元。(3)A公司向乙集团定向发行股份,购买乙集团所拥有的B企业90%股权。发行股份总额为5000万股,每股面值1元,发行价格为8元/股。购买资产按资产评估值作价40000万元。交易完成后,A公司主营业务由机械制造业务变更为房地产业务。A公司发行后总股本为15000万股,乙集团持有A公司股份为9000万股,占本次发行后公司总股本的60%,成为A公司的控股股东。(4)B企业合并日和A公司资产处置后简要资产负债表如下:[002-004-001-000-9787301239544-image/002-004-001-000-9787301239544-024-005.jpg](5)假定不考虑相关税费及利润分配因素。

题目:判断上述重组是否为反向购买,并说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案属于反向购买。

理由:上述重组合并完成后,乙集团控股A公司,控制其生产经营决策,同时A公司拥有B企业90%股权。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对上述情形,分别判断是否对审计独立性构成威胁,并简要说明理由。

- 2 【综合题(主观)】判断A公司重组后的资产是否构成业务,并说明理由。

- 3 【简答题】针对上述事项(1)至(6),判断是否恰当,如果不恰当,简要说明理由。

- 4 【简答题】 请分别判断上述是否违反中国注册会计师职业道德守则,并简要说明理由。

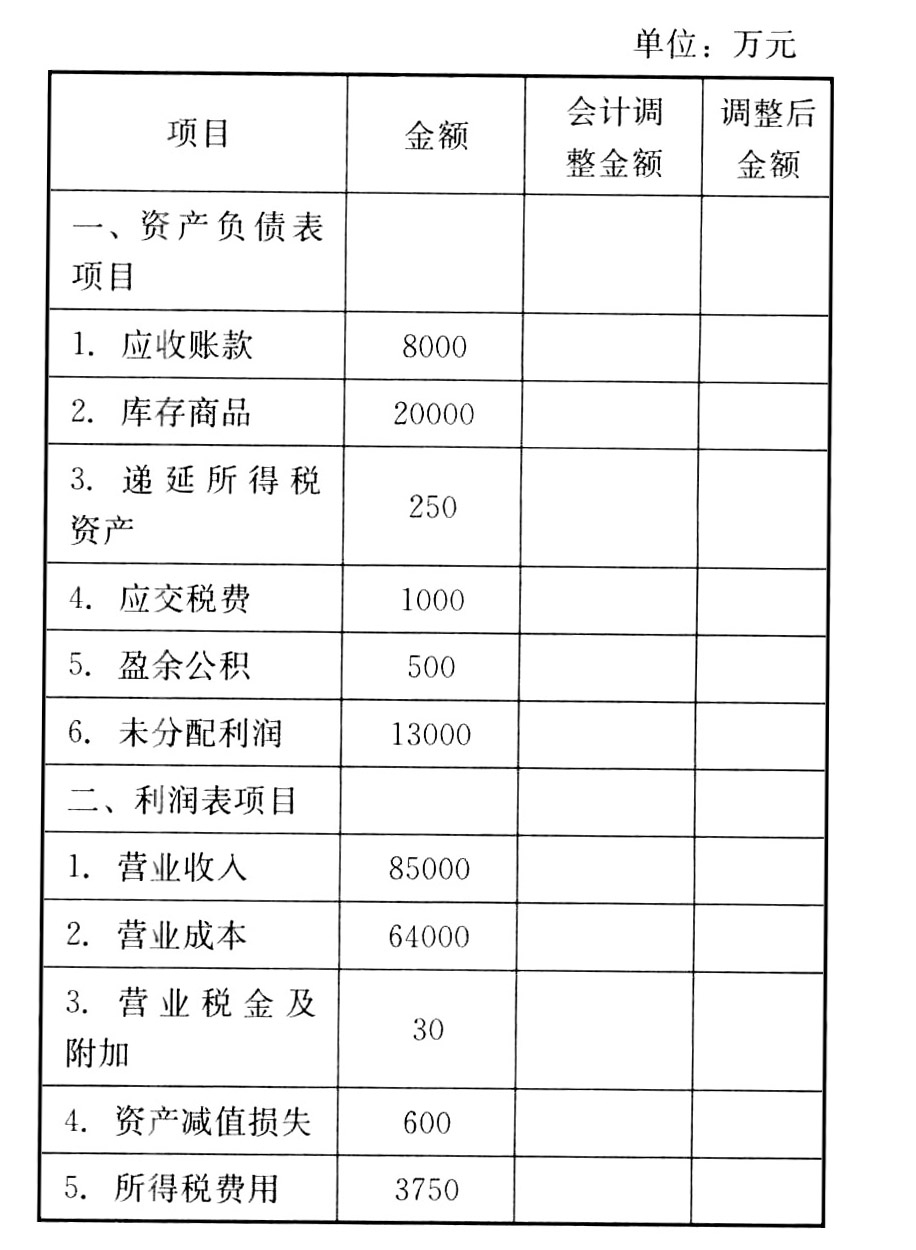

- 5 【综合题(主观)】分别判断上述事项是否属于资产负债表日后调整事项;对于调整事项,编制相关调整分录(涉及“以前年度损益调整”结转的需合并编制);同时,将调整财务报表相关项目金额填入下表。(计算结果保留两位小数)

- 6 【简答题】针对上述情形,分别判断是否对审计独立性产生不利影响,并简要说明理由。

- 7 【简答题】针对上述事项(1),判断是否恰当,如果不恰当,简要说明理由。

- 8 【简答题】针对上述事项(2),判断是否恰当,如果不恰当,简要说明理由。

- 9 【简答题】针对上述事项(4),判断是否恰当,如果不恰当,简要说明理由。

- 10 【简答题】针对上述事项(6),判断是否恰当,如果不恰当,简要说明理由。

热门试题换一换

- 张某2011年6月以100万元购入大华公司拍卖的“打包债权”200万元,其中甲欠大华公司120万元,乙欠大华公司80万元。2011年11月张某从乙债务人处追回款项50万元。张某处置债权取得所得应纳个人所得税为()万元。

- 采用自行贴花方法缴纳印花税的,纳税人应()。

- 根据税收征收管理法律制度的规定,下列财产中,可以作为纳税抵押的有()。

- 下列关于信息与数据的说法中,不正确的有( )。

- 迈克尔·波特的“五力模型”中,五种竞争力量中包括()。

- 在有证据表明被审计单位存在违反法规行为时,注册会计师( )。

- 2007年中国股市正处于牛市,但是印花税的调整改变了这一局面,2007年5月30日起,调整证券(股票)交易印花税税率,暂时由原来1‰调整为3‰。这一突然的调整,导致股票大幅降低,甲公司由于没有做好事先准备,导致公司的资产大幅度降低,这说明了政治法律环境的( )。

- 某股份有限公司系一家需要编制季度财务会计报告的上市公司。下列会计报表中,不需要该公司在其2001年第3季度财务会计报告中披露的是()。

- A卷烟厂自身业务应缴纳的城建税、教育费附加和地方教育附加合计数额。

- 下列关于内部发展的表述中,正确的是( )。

- 计算企业缴纳的营业税、城市维护建设税和教育费附加。

亿题库—让考试变得更简单

已有600万用户下载

x2KWg