-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

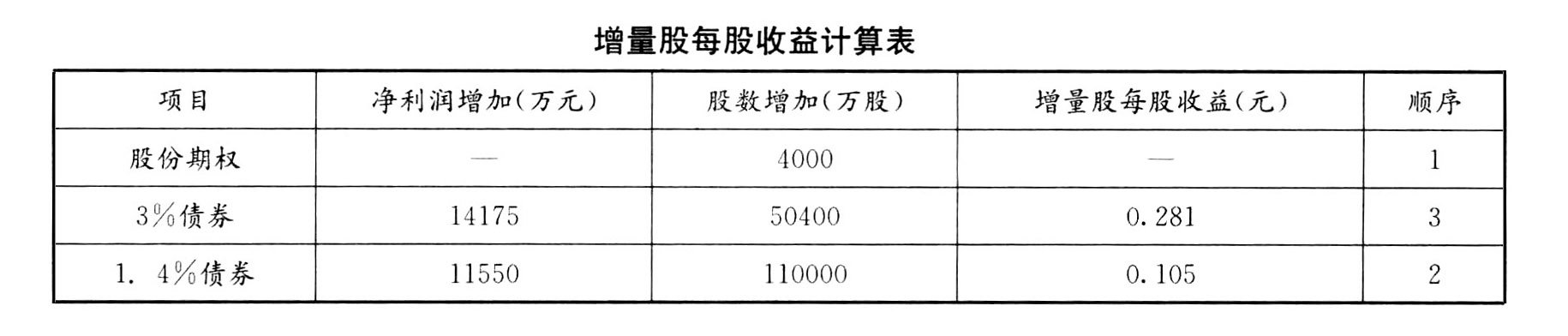

计算稀释每股收益

①股份期权调整增加的普通股股数=12000-12000×8÷12=4000(万股)

②利率3%的可转换公司债券调整增加的净利润=630000×3%×(1-25%)=14175(万元)

③利率3%的可转换公司债券调整增加的普通股股数=630000/12.5=50400(万股)

④利率1.4%的可转换公司债券调整增加的净利润=1100000×1.4%×(1-25%)=11550(万元)

⑤利率1.4%的可转换公司债券调整增加的普通股股数=1100000/10=110000(万股)

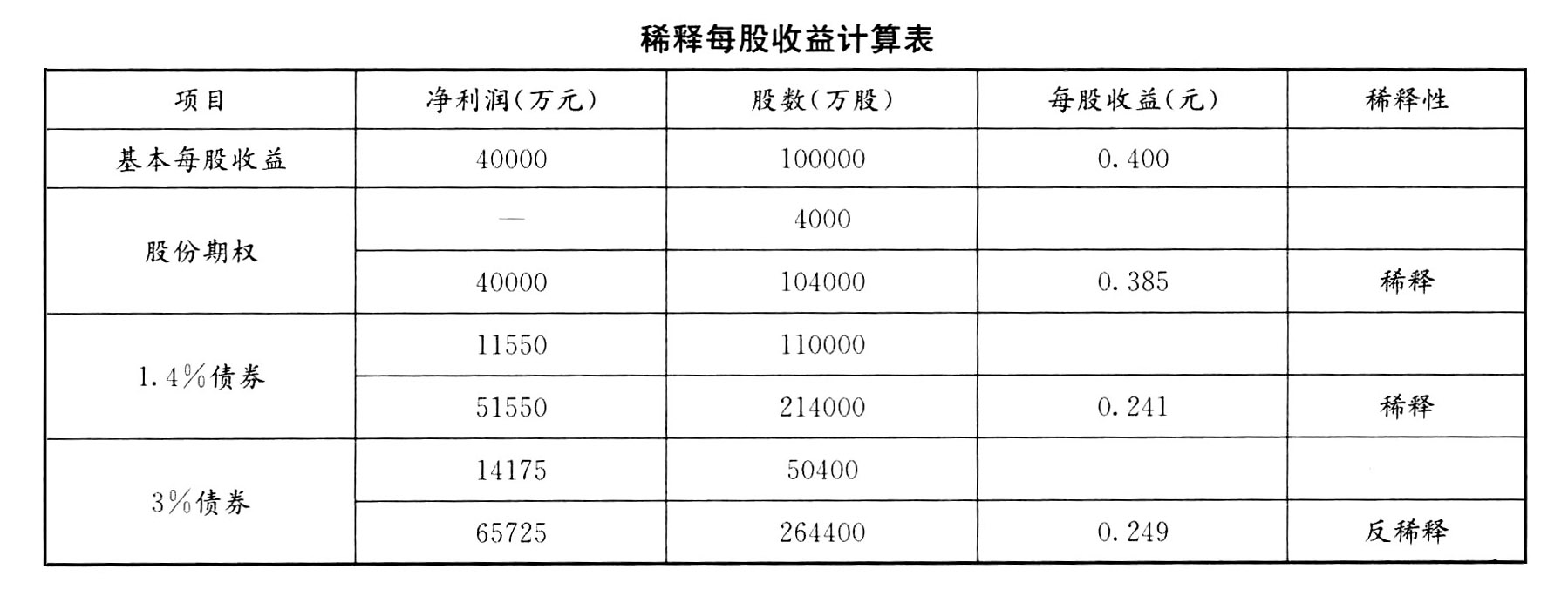

为便于理解,答案可见以下表格:

由此得出:股份期权的稀释性最大,利率3%的可转换公司债券的稀释性最小。

因此,A公司2014年稀释每股收益为0.241元。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

wRgbD