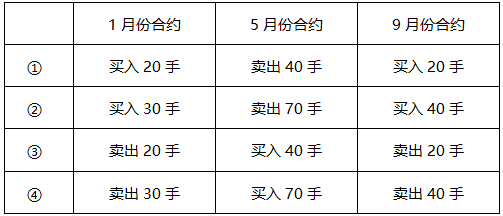

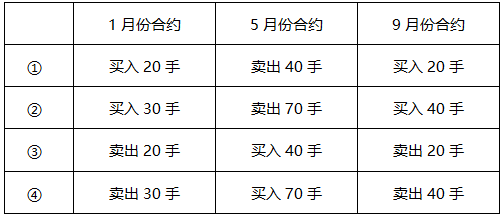

- 多选题 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

由于市场处于正向市场可知,1月价格<5月价格<9月价格

1月与5月价差明显偏大,则价有差缩小的可能,因此1月和5月合约应进行卖出套利。即买入1月合约,卖出5月合约。

5月与9月价差明显偏小,则价有差扩大的可能,因此5月和9月合约应进行买入套利。即卖出5月合约,买入9月合约。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 2 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 3 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 4 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 5 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 6 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 7 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 8 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 9 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 10 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

热门试题换一换

- 利率期货合约的标的是( )。

- 有权指定交割仓库的是()

- 王先生平时就喜欢投资期货,如今他手里有一笔500万的资金欲投入期货市场。那么王先生的这笔资金可以存入( )账户。

- 《期货交易管理条例》中,明令禁止的行为有()。

- 每日结算完毕后,期货交易所会员的结算准备金低于最低余额时,该结算结果即视为交易所向会员发出的追加保证金通知。()

- 根据我国刑法,内幕信息、知情人员的范围由()的规定。

- 郑州商品交易所在对某月份棉花进行计算机撮合成交时,若某时刻市场最优买入价为15355元/吨,最优卖出价格为15345元/吨,前一成交价为15350元/吨,则()。

- 3月1日,某经销商以1200元/吨的价格买入1000吨小麦。为了避免小麦价格下跌造成存货贬值,决定在郑州商品交易所进行小麦期货套期保值交易。该经销商以1240元/吨的价格卖出100手5月份小麦期货合约。假设在5月1日小麦价格上涨,该经销商在现货市场上以1290元/吨的价格将1000吨小麦出售,同时在期货市场上以1310元/吨的价格将100手5月份小麦期货合约平仓。则该套期保值交易平仓时基差为()。

- 经过几十年的发展,()已转变为一种充分利用各种金融衍生品的杠杆效应,承担较高风险、追求高收益的投资模式。

- 某日公布的8月季调后非农就业人口增加38.2万人,大幅超过预期的5万人,数据公布的黄金期货价格最有可能的波动形式是()。

亿题库—让考试变得更简单

已有600万用户下载

w5AlD