- 综合题(主观)正保公司2011年度归属于普通股股东的净利润为40 000万元,发行在外普通股加权平均数为100 000万股。年初已发行在外的潜在普通股有: (1)股份期权12 000万份,每份股份期权拥有在授权日起五年后的可行权日以8元的行权价格购买1股本公司新发行股票的权利。 (2)按面值发行的5年期可转换公司债券630 000万元,债券每张面值100元,票面年利率为3%,按债券面值转股,转股价格为每股12.5元。 (3)按面值发行的3年期可转换公司债券1 100 000万元,债券每张面值100元,票面年利率为1.4%,按债券面值转股,转股价格为每股10元。当期普通股平均市场价格为12元,年度内没有期权被行权,也没有可转换公司债券被转换或赎回,所得税税率为25%。假设不考虑可转换公司债券负债成份和权益成份的分拆。 要求: (1)计算正保公司2011年基本每股收益; (2)计算正保公司2011年稀释每股收益。

扫码下载亿题库

精准题库快速提分

参考答案

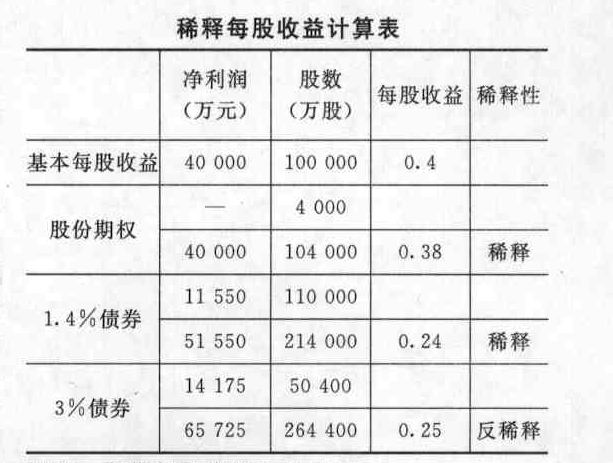

参考答案(1)基本每股收益=40 000/100 000=0.4(元)

(2)计算稀释每股收益

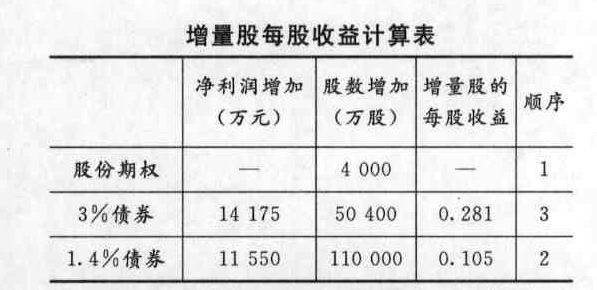

①股份期权增加股数=12 000-12 000×8÷12=4 000(万股)

②3%可转债增加净利润=630 000×3%×(1-25%)=14 175(万元)③3%可转债增加股数=630 000/12.5=50 400(万股)

④1.4%可转债增加净利润=1100 000×1.4%×(1-25%)=11 550(万元)

⑤1.4%可转债增加股数=1 100 000/10=110 000(万股)【提示】为了便于理解,将答案制成表格:

由此得出:股份期权的稀释性最大,3%债券的稀释性最小。

因此,稀释每股收益为0.24元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司20×1年度归属于普通股股东的净利润为4000万元,发行在外普通股加权平均数为10 000万股。20×1年3月1日,该公司与股东签订一份远期回购合同,承诺一年后以每股55元的价格回购其发行在外的2 400万股普通股。假设该普通股20×1年3月至12月平均每股市场价格为50元,20×1年整个年度该普通股的平均每股市场价格为40元,则下列关于甲公司20×1年每股收益的表述中,不正确的是()。

- A 、甲公司20×1年的基本每股收益为0.4元

- B 、因承诺回购价格高于市场价格,该承诺回购的合同对甲公司的每股收益不具有稀释性

- C 、甲公司20×1年的稀释每股收益为0.39元

- D 、对于稀释性股份回购承诺合同,计算稀释性每股收益时,一般不需要调整净利润金额

- 2 【综合题(主观)】甲公司2010年和2011年归属于普通股股东的净利润分别为11250万元和11680万元,2010年期初流通在外普通股7000万股,2010年6月30日增发1000万股普通股,2011年6月30日公司实施配股方案,该配股方案是:向截止到2011年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每10股配3股,配股价格为每股6元,除权交易基准日为2011年7月1日。假设行权前一日的市价为每股15元。要求:(1)计算2010年利润表本期基本每股收益。(2)计算2011年利润表本期基本每股收益。(3)计算2011年利润表重新计算上年基本每股收益。

- 3 【单选题】甲公司2014年度归属于普通股股东的净利润为500万元,发行在外普通股加权平均数为1250万股,该普通股2014年9月1日至12月31日平均每股市场价格为4元。2014年9月1日,该公司对外发行250万份认股权证,行权日为2015年3月1日,每份认股权证可以在行权日以每股2元的价格认购本公司1股新发行的股份。甲公司2014年度稀释每股收益为()元/股。

- A 、0.40

- B 、0.36

- C 、0.39

- D 、0.37

- 4 【多选题】甲公司2016年度归属于普通股股东的净利润为7200万元(不包括子公司利润或支付的股利),发行在外普通股加权平均数为6000万股,持有乙公司80%的普通股股权。乙公司2016年度归属于普通股股东的净利润为3000万元,发行在外普通股加权平均数为1205万股,该普通股当年平均市场价格为每股8元。年初,乙公司对外发行90万份可用于购买其普通股的认股权证,行权价格为4元,甲公司持有18万份认股权证,当年无认股权证被行权。假设不考虑其他因素。下列关于2016年度每股收益计算正确的有( )。

- A 、乙公司基本每股收益为2.49元/股

- B 、乙公司稀释每股收益为2.4元/股

- C 、甲公司合并财务报表中基本每股收益为1.6元/股

- D 、甲公司合并财务报表中稀释每股收益为1.59元/股

- 5 【单选题】甲公司2×17年度归属于普通股股东的净利润为9600万元,2×17年1月1日发行在外普通股股数为4000万股,2×17年6月10日,甲公司发布增资配股公告,向截至2×17年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每5股配1股,配股价格为每股5元,除权交易基准日为2×17年7月1日。假设行权前一日的市价为每股11元,2×16年度基本每股收益为2.2元/股。因配股重新计算的甲公司2×16年度基本每股收益为( )元/股。

- A 、2.2

- B 、1.1

- C 、2.0

- D 、2.42

- 6 【单选题】丙公司2×17年度归属于普通股股东的净利润为800万元,发行在外普通股加权平均数为2000万股。2×17年3月1日,该公司与其股东签订了一份远期回购合同,承诺一年后以每股5.5元的价格回购其发行在外的480万股普通股。假设该普通股在2×17年3月至12月平均市场价格为每股5元。丙公司2×17年度稀释每股收益为( )元/股。

- A 、0.39

- B 、0.40

- C 、0.20

- D 、0.41

- 7 【单选题】甲公司2×17年度归属于普通股股东的净利润为500万元,发行在外普通股加权平均数为1900万股,该普通股在2×17年7月1日至12月31日平均每股市场价格为4元。2×17年7月1日,该公司对外发行400万份认股权证,行权日为2×18年3月1日,每份认股权证可以在行权日以每股2元的价格认购本公司1股新发行的股份。甲公司2×17年度稀释每股收益为( )元/股。

- A 、0.26

- B 、0.36

- C 、0.25

- D 、0.37

- 8 【多选题】甲公司2017年度归属于普通股股东的净利润为7200万元(不包括子公司利润或支付的股利),发行在外普通股加权平均数为6000万股,持有乙公司80%的普通股股权。乙公司2017年度归属于普通股股东的净利润为3000万元,发行在外普通股加权平均数为1205万股,该普通股当年平均市场价格为每股8元。年初,乙公司对外发行90万份可用于购买其普通股的认股权证,行权价格为4元,甲公司持有18万份认股权证,当年无认股权证被行权。假设不考虑其他因素。下列关于2017年度每股收益计算正确的有( )。

- A 、乙公司基本每股收益为2.49元/股

- B 、乙公司稀释每股收益为2.4元/股

- C 、甲公司合并财务报表中基本每股收益为1.6元/股

- D 、甲公司合并财务报表中稀释每股收益为1.59元/股

- 9 【单选题】甲公司2×16年度归属于普通股股东的净利润为9600万元,合并净利润为10000万元,2×16年1月1日发行在外普通股股数为4000万股,2×16年6月10日,甲公司发布增资配股公告,向截止到2×16年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每5股配1股,配股价格为每股5元,除权交易基准日为2×16年7月1日。假设行权前一日的股票市价为每股11元,2×15年度基本每股收益为2.2元/股。甲公司因配股重新计算的2×15年度基本每股收益为()元/股。

- A 、2.42

- B 、2

- C 、2.2

- D 、2.09

- 10 【单选题】甲公司2×16年度归属于普通股股东的净利润为1000万元,发行在外普通股加权平均数为2000万股。2×16年6月1日,甲公司与股东签订一份远期回购合同,承诺一年后以每股6元的价格回购其发行在外的300万股普通股。该普通股2×16年6月至12月平均市场价格为5元。甲公司2×16年稀释每股收益为()元/股

- A 、0.49

- B 、0.5

- C 、0.42

- D 、0.24

热门试题换一换

- 下列关于税务机关确定非居民企业的利润率的说法中,正确的有( )。

- 以下各项所得中适用20%个人所得税税率的有( )。

- 甲公司可否因1台挖掘机的质量问题而解除5台挖掘机的买卖合同?并说明理由。

- 由于通货紧缩,某公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资金需求。历史资料表明,该公司资产、负债与销售总额之间存在着稳定的百分比关系。现已知资产销售百分比为60%,负债销售百分比为15%,计划下年销售净利率5%,不进行股利分配。据此,可以预计下年销售增长率为12.5%。()

- 战略分析的外部环境分析包括()。

- 某企业于2009年1月将一辆自己使用过3年的设备小轿车(未抵扣增值税),以10万元的价格售出,其正确的税务处理方法是()。

- 下列各项中,应当征收土地增值税的是( )。

- 下列应税车辆中,车辆购置税的计税依据为纳税人提供的有效价格证明注明的价格的是( )。

- 下列关于外币交易会计处理的表述中,错误的是( )。

- 下列关于营运能力比率的说法中,不正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

vrL95