- 多选题

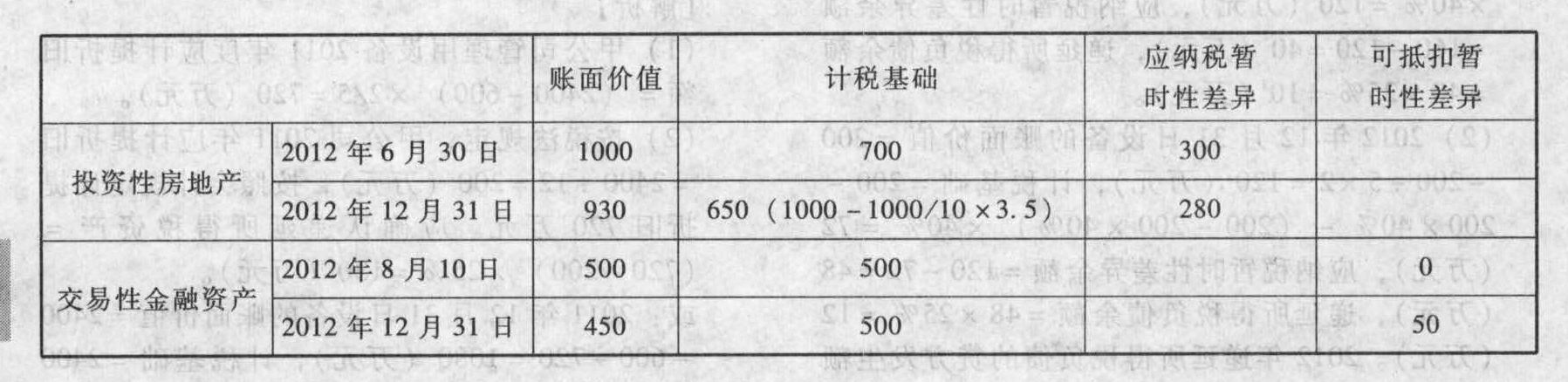

题干:甲公司2012年部分经济业务如下:(1)2012年6月30日将自用房产转作出租,且以公允价值模式进行后续计量,该房产原值1000万元,预计使用年限为10年,采用年限平均法计提折旧,无残值,截至2012年6月30日已经使用3年,转换日公允价值为1000万元,2012年12月31日公允价值为930万元。假设税法对该房产以历史成本计量,且房产自用时的折旧政策与税法一致。(2)2012年8月10日购买某上市公司股票,并作为交易性金融资产核算,初始成本500万元,2012年12月31日公允价值450万元,该资产计税基础等于初始成本。甲公司适用的所得税税率为25%,甲公司2012年年初递延所得税资产余额为5万元,递延所得税负债余额为0,甲公司估计2012年产生的暂时性差异在2013年以后转回。

题目:甲公司下列确认计量表述中,正确的有()。 - A 、2012年12月31日递延所得税资产账面余额为17.5万元

- B 、2012年12月31日递延所得税负债账面余额为70万元

- C 、2012年不影响所得税费用的递延所得税负债为70万元

- D 、2012年影响所得税费用的递延所得税负债为-5万元

- E 、2012年影响所得税费用的递延所得税资产为12.5万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D,E】

递延所得税资产余额=50 × 25%+5=17.5(万元);递延所得税负债余额=280×25%=70(万元);递延所得税负债发生额中,影响所有者权益的部分=300×25%=75(万元),影响损益的部分=(280 -300)×25%=-5(万元)。相关会计分录为:借:资本公积—其他资本公积 75贷:递延所得税负债 70所得税费用 5

递延所得税资产余额=50 × 25%+5=17.5(万元);递延所得税负债余额=280×25%=70(万元);递延所得税负债发生额中,影响所有者权益的部分=300×25%=75(万元),影响损益的部分=(280 -300)×25%=-5(万元)。相关会计分录为:借:资本公积—其他资本公积 75贷:递延所得税负债 70所得税费用 5

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】以下甲公司有关确认计量正确的有()。

- A 、购入X设备初始计量为480万元

- B 、购入X设备初始计量为504万元

- C 、购入Y设备初始计量为414万元

- D 、购入Y设备初始计量为394万元

- E 、购入Z设备初始计量为342万元

- 2 【多选题】以下甲公司有关确认计量正确的有()。

- A 、2009年12月31日该组设备的账面价值是1179.90 万元

- B 、2012年12月31日X设备和Y设备账面价值合计是596.70万元

- C 、2012年12月31日Z设备账面价值是50万元

- D 、该组设备在2012年12月31日资产负债表上列示为固定资产646.70万元

- E 、该组设备对2012年度利润总额产生的影响金额是212.80万元

- 3 【单选题】甲公司以下确认计量不正确的是()。

- A 、应分别确认用于出租房产和自用房产的公允价值

- B 、2011年6月20日固定资产初始计量为1600万元

- C 、2011年6月20日投资性房地产初始计量为2400万元

- D 、2011年7月1日固定资产初始计量为4000万元

- 4 【单选题】以下甲公司确认计量不正确的是()。

- A 、2月5日由于销售折让冲减营业收入2.4万元

- B 、2月5日由于销售折让增加财务费用2.4万元

- C 、2月5日由于现金折扣增加财务费用1.55万元

- D 、6月10日确认营业收入60万元

- 5 【单选题】甲公司以下确认计量正确的是()。

- A 、换入设备成本为150万元

- B 、换入设备成本为140万元

- C 、计入当期损益的金额为41.7万元

- D 、计入当期损益的金额为31.7万元

- 6 【单选题】乙公司以下确认计量正确的是()。

- A 、换入库存商品成本为150万元

- B 、换入库存商品成本为140万元

- C 、计入当期损益的金额为20万元

- D 、计入当期损益的金额为-10万元

- 7 【多选题】以下确认计量正确的有()。

- A 、业务(1)不属于非货币性资产交换,甲公司个别财务报表上对丁公司60%股权投资的账面价值为3000万元

- B 、业务(1)不属于非货币性资产交换,甲公司个别财务报表中不产生损益

- C 、业务(2)属于非货币性资产交换,该项交易增加甲公司当期利润总额20万元

- D 、业务(3)不属于非货币性资产交换,该项土地使用权的入账价值为450万元

- E 、业务(4)属于非货币性资产交换,该项交易减少甲公司当期利润50万元

- 8 【多选题】下述各企业会计确认计量正确的有()。

- A 、甲公司代销G企业产品应确认的营业收入为30万元

- B 、乙公司应确认100万元销售商品收入

- C 、乙公司享受即征即退增值税15万元应确认为政府补助

- D 、丙公司应确认本期营业利润-300万元

- E 、丙公司应确认本期营业利润-200万元

- 9 【多选题】下述各企业会计确认计量正确的有()。

- A 、丁公司得到授予方提供的500万元专用设备构成应付合同价款的一部分不属于政府补助

- B 、丁公司2010年应确认该项合同毛利160万元

- C 、丁公司得到授予方无偿提供的200万元工程专用设备应确认为递延收益

- D 、戊公司取得财政贴息50万元时确认为营业外收入

- E 、戊公司取得财政贴息50万元时确认为营业外收入25万元和递延收益25万元

- 10 【单选题】甲公司以下确认计量不正确的是()。

- A 、2011年6月28日应作处置固定资产的处理

- B 、应确认房产转让收益900万元计入当期收益

- C 、应确认房产转让收益900万元计入递延收益

- D 、应确认2011年房租480万元计入管理费用