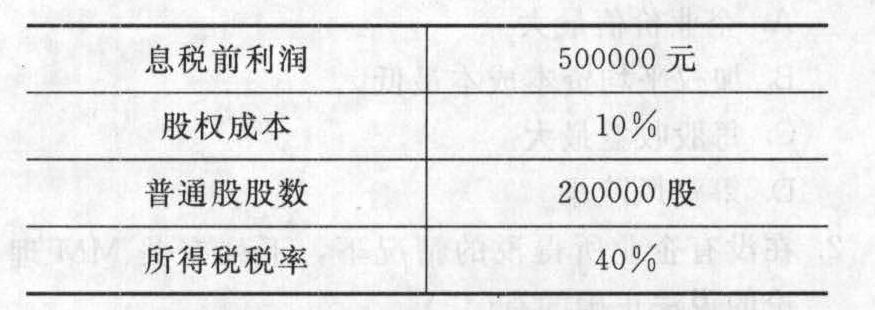

- 综合题(主观)B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票,为什么?

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票,为什么?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)回购股票前每股收益=500000×(1-40%)/200000=1.5(元)回购的股票股数=900000/15=60000(股)回购股票后每股收益=(500000-900000×7%)×(1-40%)/(200000-60000)=262200/140000=1.87(元)

(2)回购股票前:实体价值=股权价值=500000×(1-40%)/10%=3000000(元)每股价值=3000000/200000=15(元)回购股票后:股权价值=(500000-900000×7%)×(1-40%)111%=2383636.36(元)实体价值=2383636.36+900000=3283636.36(元)每股价值=2383636.36/(200000-60000)=17.03(元)

(3)由于发行债券回购股票后,公司实体价值增加了,因此应该发行债券回购股票。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司目前的普通股股数为1100万股,每股市价8元,每股收益2元。该公司准备按照目前的市价回购100万股并注销,如果回购前后净利润不变、市盈率不变,则下列表述不正确的是( )。

- A 、回购后每股收益为2.2元

- B 、回购后每股市价为8.8元

- C 、回购后股东权益减少800万元

- D 、回购后股东权益不变

- 2 【单选题】某公司目前的普通股股数为100万股,每股市价20元,每股面值4元,股本400万元,资本公积1000万元,盈余公积200万元,未分配利润900万元,股东权益总计2500万元。现在打算按照1股换2股的比例进行股票分割,假定股票分割前后净利润不变,市盈率不变。则下列有关表述中,不正确的是( )。

- A 、股票分割后每股面值为2元

- B 、股票分割后股本为200万元

- C 、股票分割后股东权益总计2500万元

- D 、股票分割后每股市价为10元

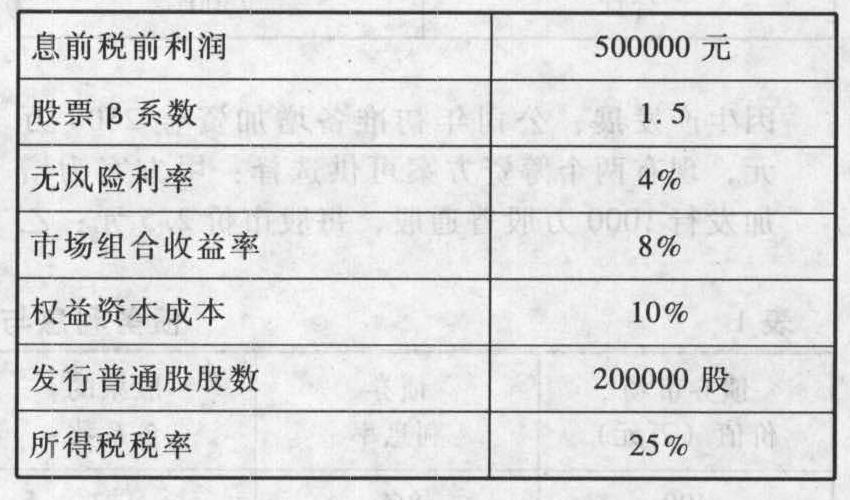

- 3 【综合题(主观)】B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率平价发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股票β系数将上升为1.75。该公司预期未来息前税前利润具有可持续性,且预备将个部税后利润用于发放股利。假设公司债券账面价值与市场价值一致。要求:(1)计算回购股票前、后的每股收益。(2)计算回购股票前、后公司的股票价值、公司价值和加权平均资本成本。(3)该公司应否发行债券回购股票,为什么?

B公司准备按7%的利率平价发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股票β系数将上升为1.75。该公司预期未来息前税前利润具有可持续性,且预备将个部税后利润用于发放股利。假设公司债券账面价值与市场价值一致。要求:(1)计算回购股票前、后的每股收益。(2)计算回购股票前、后公司的股票价值、公司价值和加权平均资本成本。(3)该公司应否发行债券回购股票,为什么?

- 4 【单选题】 某公司普通股目前的股价为12元/股,筹资费率为7%,刚刚支付的每股股利为1元,预计未来不增发新股,且保持经营效率和财务政策不变,预计以后的留存收益率和期初权益净利率分别为50%和8%,则该企业普通股资本成本为( )。

- A 、 10.40%

- B 、12.06%

- C 、13.32%

- D 、12.28%

- 5 【单选题】某公司普通股目前的股价为12元/股,筹资费率为7%,刚刚支付的每股股利为1元,预计公司处于可持续增长状态,留存收益率和期初权益净利率分别为50%和8%,则该企业普通股资本成本为( )。

- A 、10.40%

- B 、12.06%

- C 、13.32%

- D 、12.28%

- 6 【计算分析题】目前A公司流通在外的普通股是2400万股,股价是9元/股。请你回答造成评估价值与市场价值偏差的原因有哪些。假设对于未来1~4年的现金流量预计是可靠的,请你根据目前的市场价值求解第4年后的股权自由现金流量的增长率(隐含在实际股票价值中的增长)

- 7 【计算分析题】目前A公司流通在外的普通股是2400万股,股价是9元/股,请你回答造成评估价值与市场价值偏差的原因有哪些。假设对于未来1~4年现金流量估计是可靠的,请你根据目前市场价值求解第4年后的股权自由现金流量的增长率(假设在第五年开始稳定增长)。

- 8 【单选题】某公司普通股目前的股价为22元/股,筹资费率为5%,刚刚支付的每股股利为2.2元,未来保持当前的经营效率和财务政策不变,利润留存率和期初权益预期净利率分别为40%和10%,则该企业的普通股资本成本为( )。

- A 、10.53%

- B 、14%

- C 、14.4%

- D 、14.95%

- 9 【单选题】某公司普通股目前的股价为22元/股,筹资费率为5%,刚刚支付的每股股利为2.2元,未来保持当前的经营效率和财务政策不变,利润留存率和期初权益预期净利率分别为40%和10%,则该企业的普通股资本成本为( )。

- A 、10.53%

- B 、14%

- C 、14.4%

- D 、14.95%

- 10 【多选题】某公司目前的普通股股数为100万股,每股市价40元,每股面值4元,股本400万元,资本公积1000万元,盈余公积200万元,未分配利润900万元,股东权益总计2500万元。现在打算按照1股换2股的比例进行股票分割,假定股票分割前后净利润不变,市盈率不变。则下列有关表述中,不正确的是( )。

- A 、股票分割后股本为200万元

- B 、股票分割后每股面值为2元

- C 、股票分割后股东权益总计2500万元

- D 、股票分割后每股市价为10元

热门试题换一换

- 下列说法正确的有()。

- 实施成本领先战略的关键在于()。

- N公司某银行账户的银行对账单余额为585 000元,在审查N公司编制的该账户银行存款余额调节表时,A注册会计师注意到以下事项:N公司已收、银行尚未入账的某公司销货款100 000元;N公司已付、银行尚未入账的预付某公司材料款50 000元;银行已收、N公司尚未入账的某公司退回的押金35 000元;银行已代扣、N公司尚未入账的水电费25 000元。假定不考虑审计重要性水平,A注册会计师审计后确认该账户的银行存款日记账余额应是( )元。

- 乙公司在与甲公司交易中获得300万元的汇票一张,付款人为丙公司。乙公司请求承兑时,丙公司在汇票上签注:“承兑。甲公司款到后支付。”根据票据法律制度的规定,下列关于丙公司付款责任的表述中,正确的是( )。

- 战略应该能够以一个适当的速度与不断变化的环境相适应,这个速度不能太快,也不能太慢,并且有能力在适应环境变化的过程中有效地使用企业资源。这是战略的( )。

- 2013年12月31日甲公司对乙公司长期股权投资应计提的减值准备。

- 根据上诉资料,计算甲公司2015年度合并财务报表中因处置70%股权应确认的投资收益。

- 下列各项属于平衡计分卡内部流程角度的因素是( )。

- 甲公司2016年发生如下业务: (1)持有的可供出售金融资产公允价值上升100万元; (2)持有的交易性金融资产公允价值上升200万元; (3)收到联营企业分派的现金股利150万元; (4)收到子公司分派的现金股利250万元; (5)处置无形资产取得净收益300万元; (6)处置固定资产取得净收益350万元; 不考虑其他因素,上述事项影响甲公司营业利润的金额为()万元

- 根据企业破产法律制度的规定,下列各项中,免于申报的破产债权是( )。

亿题库—让考试变得更简单

已有600万用户下载

vr4rP