- 计算分析题甲公司在2012年1月1日平价发行甲债券,每张面值为1000元,票面利率为10%,5年到期,每年6月30日和12月31日付息。乙公司在2012年1月1日发行乙债券,每张面值为1000元,票面利率为8%,5年到期,每年6月30日和12月31日付息。(计算过程中至少保留小数点后4位,金额的计算结果取整)要求:(1)计算2012年1月1日投资购买甲公司债券的年有效到期收益率是多少?(2)若投资人要想获得和甲公司债券同样的年有效收益率水平,在2012年1月1日乙公司债券的价值应为多少?(3)假定2016年1月1日的市场利率下降到8%,那么此时甲债券的价值是多少?(4)假定2016年10月1日的市价为1000元,此时购买甲债券的年有效到期收益率是多少?(5)假定2014年1月1日的市场利率为12%,甲债券市价为950元,你是否购买该债券?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)债券到期收益率是指购进债券后,一直持有该债券至到期日可获取的收益率。平价购入,名义到期收益率与票面利率相同,即为10%

(2)乙债券价值=1000×4%×(P/A,5%,10)+1000×(P/F, 5%,10)=40×7.7217+1000×0.6139=923(元)

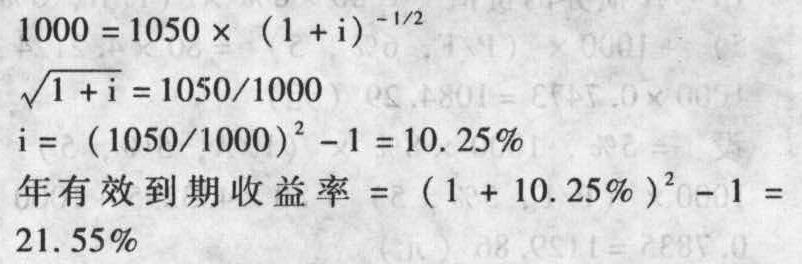

(4)设半年利率为i,则有:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2012年1月1日支付价款1000万元按照面值购入某公司当日发行的3年期、票面年利率6%、按年付息的公司债券,甲公司将该公司债券划分为可供出售金融资产,2012年12月31日,该债券的市场公允价值为1010万元(不含利息),甲公司2012年年末下列有关该债券各项会计处理中不正确的是( )。

- A 、确认投资收益60万元

- B 、确认公允价值变动10万元

- C 、按照1010万元列示于资产负债表,将10万元公允价值变动计入其他综合收益

- D 、按照1000万元列示于资产负债表,将10万元公允价值变动计入当期损益

- 2 【单选题】甲公司于2012年1月1日公开发行3年期、一次还本、按年付息的公司债券,每年12月31日支付利息。该公司债券票面年利率为5%,面值总额为30000万元,发行收入总额为30600万元,假定该公司对该债券的后续计量采用实际利率法,计算该债券实际利率是( )。

- A 、5%

- B 、4%

- C 、6.02%

- D 、4.28%

- 3 【计算分析题】某公司在2007年1月1日平价发行新债券,每张面值1000元,票面利率10%,5年到期,每年12月31日付息。(计算过程中至少保留小数点后4位,计算结果取整)要求:(1)2007年1月1日到期收益率是多少?(2)假定2011年1月1日的市场利率下降到8%,那么此时债券的价值是多少?(3)假定2011年1月1日的市价为900元,此时购买该债券的到期收益率是多少?(4)假定2009年1月1日的市场利率为12%.债券市价为950元,你是否购买该债券?

- 4 【综合题(主观)】编制2012年1月1日甲公司发行该可转换公司债券的会计分录。

- 5 【单选题】2012年1月1日,甲银行向乙公司发放一笔贷款2000万元,实际支付给乙公司的款项总额为1 946万元,贷款合同约定的利率为5%,实际利率为6%,期限为3年,每年年末收取利息。甲银行另为此贷款发生交易费用0.5万元,2012年末此贷款的预计未来现金流量现值为1 920万元,则甲公司2013年末此笔贷款的摊余成本为( )万元。

- A 、1 963.29万元

- B 、1 935.2万元

- C 、1 920万元

- D 、1 946.5万元

- 6 【单选题】2012年1月1日,甲银行向乙公司发放一笔贷款2000万元,实际支付给乙公司的款项总额为1 946万元,贷款合同约定的利率为5%,实际利率为6%,期限为3年,每年年末收取利息。甲银行另为此贷款发生交易费用0.5万元,2012年末此贷款的预计未来现金流量现值为1 920万元,则甲公司2013年末此笔贷款的摊余成本为( )万元。

- A 、1 963.29万元

- B 、1 935.2万元

- C 、1 920万元

- D 、1 946.5万元

- 7 【计算分析题】计算2012年1月1日A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

- 8 【计算分析题】计算2012年1月1日A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

- 9 【单选题】2012年1月1日,甲公司发行分期付息、到期一次还本的5年期公司债券,实际收到的款项为18800万元,该债券面值总额为18000万元,票面年利率为5%。利息于每年年末支付;实际年利率为4%,2012年12月31日,甲公司该项应付债券的摊余成本为()万元。

- A 、18000

- B 、18652

- C 、18800

- D 、18948

- 10 【单选题】2012年1月1日,甲公司发行分期付息、到期一次还本的5年期公司债券,实际收到的款项为18800万元,该债券面值总额为18000万元,票面年利率为5%。利息于每年年末支付,实际年利率为4%,2012年12月31日,甲公司该项应付债券的摊余成本为( )万元。

- A 、18000

- B 、18652

- C 、18800

- D 、18948

热门试题换一换

- 按照我国企业会计准则的规定,以下关于非同一控制下企业合并的理解中,正确的有()。

- ABC集团公司位于北京,其经营范围涉及多个领域,主要有饮料、白酒、肉食加工和生态旅游四个业务单元。随着人们生活水平的提高,饮料行业市场增长迅速,但是该公司涉足饮料市场的时间很短,市场占有率很低,而且饮料行业是一个高度竞争的行业;白酒行业在我国目前基本处于成熟,市场增长缓慢,受啤酒、红酒等的冲击,某些年份甚至出现了负增长,ABC公司的白酒业务具有悠久的历史,市场占有率在全国多年来稳定保持在前10名,而且拥有相当一部分稳定的顾客群;随着人们生活水平的提高,人们对肉食的数量和质量都提出了更高的要求,因此肉食加工目前仍是一个增长较快的行业,ABC公司的肉食加工业务也是其传统业务,其生产的“XYZ”牌肉制品是全国名牌产品,在我国北方市场具有较高的市场占有率;生态旅游是近年来正在兴起的产业,ABC公司的生态旅游园正在建设当中,不久就将开门迎客。针对市场上饮料产品的状况,ABC公司创新的推出果汁和蔬菜汁混合饮料(假设现有市场上不存在这种混合饮料);ABC公司即将开业生态园的主要特色是果菜种植、家禽家畜小动物喂养、儿童传统游戏等,面向的潜在客户为北京城市里的小朋友。要求:(1)说明ABC集团公司采用了哪种类型的企业总体战略。这种战略的优点有哪些?(2)依据波士顿矩阵分别指出ABC公司的饮料、白酒、肉食加工和生态旅游所属的产品类型。并简要说明理由。(3)说明ABC公司对饮料业务单元和生态旅游业务单元各自采用了何种竞争战略。并简要说明理由。(4)ABC公司在确定其生态旅游业务市场时对市场作了细分,根据该公司的市场定位说出至少三个该公司确定细分市场的依据,并简要说明理由。

- 简述战略的发展方法;

- 计算A债券的票面利率、每个季度的票面利率和每次支付的利息;

- 计算王某5月从国外取得收入应在国内补缴的个人所得税。

- 根据波特五力模型和差异化战略理论,分别从消费者和同业竞争两方面简要分析华海公司实施差异化战略的优点和缺点(无需描述波特五力模型);

- 简要分析建兴稀土在A国上游资源行业的宏观环境中所面临的政治法律环境方面的挑战及其对建兴稀土的影响

- 下列各项中,属于提高审计程序的不可预见性的程序是( )。

- 计算张先生5月取得劳务报酬收人被预扣预缴的个人所得税。

亿题库—让考试变得更简单

已有600万用户下载

vr4aV