- 简答题 已知某企业2010年会计报表的有关资料如下(单位:万元): (2)使用连环替代法依次计算分析营业净利率、总资产周转率、权益乘数对净资产收益率的影响金额。(结果保留两位小数)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 本题考核主要财务指标的计算及连环替代法。

(1)营业净利率=1000÷20000×100%=5%

②总资产周转率=20000÷[(15000+17000)÷2]=1.25

③权益乘数=资产总额÷所有者权益总额=[(15000+17000)÷2]÷[(9000+10200)÷2]=1.67

④净资产收益率=营业净利率×总资产周转率×权益乘数=5%×1.25×1.67=10.44%

(2)2009年的权益乘数=1÷(1-资产负债率)=2

2009年的净资产收益率=营业净利率×总资产周转率×权益乘数=4.5%×1.2×2=10.8%

第一次替代:5%×1.2×2=12%

第二次替代:5%×1.25×2=12.5%

第三次替代:5%×1.25×1.67=10.44%

营业净利率变动对净资产收益率的影响=12%-10.8%=1.2%

总资产周转率变动对净资产收益率的影响=12.5%-12%=0.5%

权益乘数变动对净资产收益率的影响=10 44%-12.5%=-2.06%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】已知某公司2012年财务报表的有关资料如下:⑤权益乘数。

- 2 【简答题】已知某公司2012年财务报表的有关资料如下:(除特殊要求外,计算结果均保留两位小数)

- 3 【简答题】A公司2010年有关资料如下:(3)计算A公司2010年的流动比率。(计算结果有小数的保留两位小数)

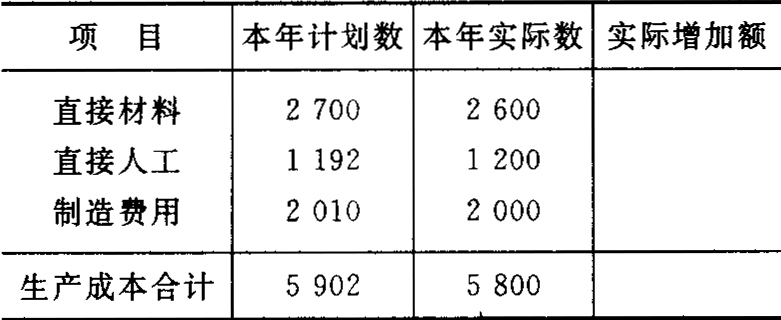

- 4 【简答题】乙企业2010年度与成本相关资料如下:

- 5 【简答题】乙企业2010年度与成本相关资料如下:(2)计算计划构成比率和实际构成比率;(计算结果保留两位小数)

- 6 【简答题】乙企业2010年度与成本相关资料如下:(3)计算计划营业收入成本率、计划成本利润率和实际营业收入成本率、实际成本利润率并分析该企业经济效益的变化。(计算结果保留两位小数)

- 7 【简答题】A公司2012年有关会计报表和补充资料如下(单位:万元)。要求:计算A公司2012年度现金流量表中“购买商品、接受劳务支付的现金”项目的金额。

- 8 【简答题】 某企业2010年有关资料如下: (3)编制现金流量表中调整资产减值损失的会计分录。

- 9 【简答题】 已知某公司2010年财务报表的有关资料如下: (除特殊要求外,计算结果均保留两位小数)

- 10 【简答题】 某企业2010年的有关资料如下:年初资产为250万元,年末资产总额200万元,资产周转率为0.6次。2011年有关财务资料如下:年末流动比率为2,年末速动比率为1.2,存货周转率为5次。年末流动负债35万元,年末长期负债35万元,年初存货30万元。2011年营业净利率21%,资产周转率0.8次,该企业流动资产中只有货币资金、应收账款和存货。 (2)计算该企业2011年的存货、营业成本和销售收入。

热门试题换一换

- 下列选项中,属于劳动合同可以约定的条款有( )。

- 下列各项中,属于纳税调整增加额的有( )。

- 下列项目中,不得从应纳税所得额中扣除的有()。

- 关于城镇土地使用税纳税义发生时间的下列表述中,正确的有( )

- 长期股权投资采用成本法进行核算的,其在持有期间取得的被投资单位宣告发放的现金股利应计入()。

- 企业核算长期股权投资时,无论是采用成本法核算还是权益法核算,被投资单位宣告分派股票股利均不需进行账务处理。()

- 某企业2016年承接一项设备安装劳务,劳务合同总收入200万元。合同价款在签订合同时已收取,采用完工百分比法确认劳务收入。2016年当年实际发生成本100万元,预计还将发生成本80万元,2016年年末经过测量,该劳务的累计完工程度为30%。2017年预计的合同总成本不变,仍为180万元,2017年该劳务的累计完工进度为60%。下列说法正确的是( )。

- 对原始凭证发生的错误,正确的更正方法有()。

- 下列各项中,应计入使用权资产成本有( )。

亿题库—让考试变得更简单

已有600万用户下载

vbOex