- 简答题 已知某公司2010年财务报表的有关资料如下: (除特殊要求外,计算结果均保留两位小数)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)

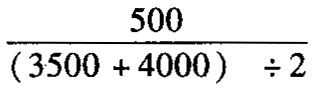

①净资产收益率= ×100%=13.33%

×100%=13.33%

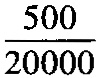

②总资产净利率(保留三位小数)= ×100%=5.556%

×100%=5.556%

③营业净利率= ×100%=2.5%

×100%=2.5%

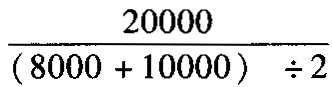

④总资产周转率(保留三位小数)= =2.222(次)

=2.222(次)

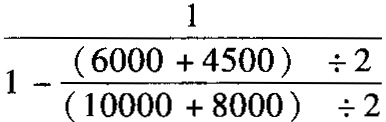

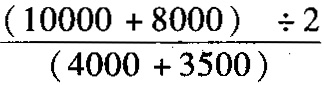

⑤权益乘数= =2.4

=2.4

或:权益乘数= ÷2=2.4

÷2=2.4

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

净资产收益率=营业净利率×总资产周转率×权益乘数=2.5%×2.222×2.4=13.33%

或:净资产收益率=总资产净利率×权益乘数=5.556%×2.4=13.33%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】已知某公司2012年财务报表的有关资料如下:⑤权益乘数。

- 2 【简答题】已知某公司2012年财务报表的有关资料如下:(除特殊要求外,计算结果均保留两位小数)

- 3 【简答题】某公司2010年的有关资料如下:(1)计算2010年年初的股东权益总额、年初的资产负债率;

- 4 【简答题】某公司2010年的有关资料如下:(2)计算2010年年末的股东权益总额(假设不存在客观因素增加、减少的股东权益)、负债总额、产权比率、权益乘数;

- 5 【简答题】某公司2010年的有关资料如下:(3)计算2010年的息税前利润总额、总资产报酬率、营业利润增长率。(计算结果保留两位小数)

- 6 【简答题】 东方公司2009年、2010年有关资料如下: (3)编制东方公司以盈余公积补亏和结转利润分配明细科目的分录。(“利润分配”和“股本”要求写出明细科目)

- 7 【简答题】 甲公司2010年有关报表项目如下(单位:万元): (7)支付其他与筹资活动有关的现金。

- 8 【简答题】 已知某企业2010年会计报表的有关资料如下(单位:万元): (2)使用连环替代法依次计算分析营业净利率、总资产周转率、权益乘数对净资产收益率的影响金额。(结果保留两位小数)

- 9 【简答题】 东方公司2010年和2011年有关资料如下: (答案中的金额单位用万元表示)

- 10 【简答题】 甲公司2010年度有关资料如下: (3)计算甲公司2010年净利润。

热门试题换一换

- 企业向股东宣告的现金股利,在尚未支付给股东之前,是企业股东权益的一个组成部分。( )

- (5)计算甲公司2014年度应交所得税并编制结转当年净利润的会计分录。

- 对销售企业来说,购货方获得的现金折扣应作为财务费用处理,购货方放弃的现金折扣不需进行账务处理,购货方获得的商业折扣不需进行账务处理。( )

- 20×9年12月31日该长期股权投资的账面价值是()万元。

- 委托方采用支付手续费的方式委托代销商品,受托方在商品销售后应按()确认收入。

- 下列各项中,属于非流动资产的有( )。

- 按规定免征或者减征耕地占用税后,纳税人改变原占地用途,不再属于免征或者减征耕地占用税情形的,应当补缴耕地占用税。( )

- 根据税收征收管理法律制度的规定,下列关于税务行政复议管辖的表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

mrZAV