- 多选题替代品通过以下()等方面来影响一个行业的赢利性。

- A 、设置价格上限

- B 、改变需求量

- C 、迫使企业投入更多资金

- D 、促使企业提高其服务质量

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

替代品通过以下方面来影响一个行业的盈利性:设置价格上限(因为消费者可能轻易地转而购买可满足相同需求的其他替代品)、改变需求量和迫使企业投入更多资金并提高其服务质量。

您可能感兴趣的试题

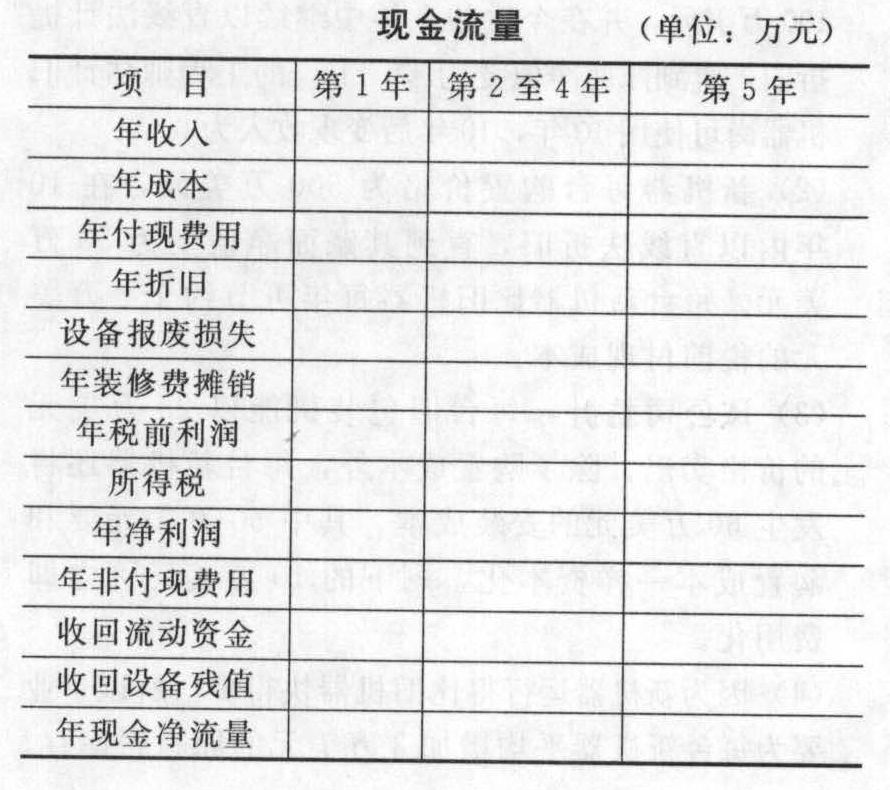

您可能感兴趣的试题- 1 【综合题(主观)】某人拟开设一个食品连锁店,通过调查研究提出以下方案:(1)设备投资:设备购价40万元,预计可使用5年,报废时残值收入10000元;按税法要求该设备折旧年限为4年,使用直线法计提折旧,残值率为10%;计划在2012年7月1日购进并立即投入使用。(2)门店装修:装修费用预计5万元,在装修完工的2012年7月1日支付。预计在2.5年后还要进行一次同样的装修。(3)收入和成本预计:预计2012年7月1日开业,前6个月每月收入5万元(已扣除营业税,下同),以后每月收入8万元;原料成本为收入的50%;人工费、水电费和房租等费用每月1.5万元(不含设备折旧、装修费摊销)。(4)营运资金:开业时垫付2万元。(5)所得税税率为25%。(6)业主要求的最低投资报酬率为10%。已知:(P/F,10%,2.5)=0.7880要求:(1)计算投资总现值(单位:万元);(2)填写下表:

(3)用净现值法评价该项目经济上是否可行。(单位:万元)

(3)用净现值法评价该项目经济上是否可行。(单位:万元)

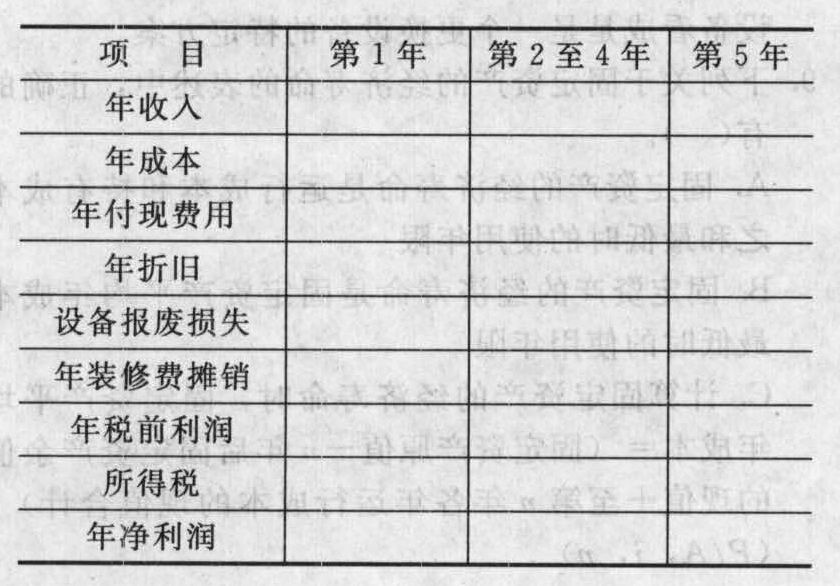

- 2 【综合题(主观)】某人拟开设一个食品连锁店,通过调查研究提出下列方案:(1)设备投资:设备购价40万元,预计可使用5年,报废时残值收入10000元;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2011年7月1日购进并立即投入使用。(2)门店装修:装修费用预计5万元,在装修完工的2011年7月1日支付。预计在2.5年后还要进行一次同样的装修。(3)收入和成本预计:预计2011年7月1日开业,前6个月每月收入5万元(己扣除营业税,下同),以后每月收入8万元;原料成本为收入的50%;人工费、水电费和房租等费用每月1.5万元(不含设备折旧、装修费摊销)。(4)营运资本:开业时垫付2万元。(5)所得税率为25%。(6)业主要求的投资报酬率最低为10%。已知:(P/F,10%,2.5)=0.7880要求:(1)计算投资总现值(单位:万元);(2)填写下表:

(3)用净现值法评价该项目经济上是否可行。(单位:万元)

(3)用净现值法评价该项目经济上是否可行。(单位:万元)

- 3 【多选题】战略控制系统的特点可以通过两个方面来反映,即程序的正式程度和能被识别的业绩评价指标数目。企业构建战略控制系统时,应考虑( )。

- A 、链接性

- B 、多样性

- C 、风险

- D 、竞争优势

- 4 【单选题】()的情况下,替代品的威胁高。

- A 、替代品价格低于行业产品价格

- B 、转换成本高

- C 、替代品质量低于行业产品质量

- D 、替代品价格高于行业产品价格

- 5 【多选题】替代品通过以下()等方面来影响一个行业的赢利性。

- A 、设置价格上限

- B 、改变需求量

- C 、迫使企业投入更多资金

- D 、促使企业提高其服务质量

- 6 【多选题】一般来说,商品之间的可替代性越高,它们之间的竞争关系就越强,就越可能属于同一相关市场。从需求角度界定相关商品市场,一般应考虑的因素包括( )。

- A 、商品的外形

- B 、需求者因商品价格或其他竞争因素变化,转向或考虑转向购买其他商品的证据

- C 、商品质量和技术特点等总体特征和用途

- D 、商品的销售渠道

- 7 【单选题】()的情况下,替代品的威胁高。

- A 、替代品价格低于行业产品价格

- B 、转换成本高

- C 、替代品质量低于行业产品质量

- D 、替代品价格高于行业产品价格

- 8 【多选题】战略控制系统的特点可以通过两个方面来反映,即程序的正式程度和能被识别的业绩评价指标数目。企业构建战略控制系统时,应考虑()。

- A 、链接性

- B 、多样性

- C 、风险

- D 、竞争优势

- 9 【单选题】()的情况下,替代品的威胁高。

- A 、替代品价格低于产业现有产品价格

- B 、转换成本高

- C 、替代品质量低于产业现有产品质量

- D 、替代品价格高于产业现有产品价格

- 10 【单选题】以下关于信息技术对审计过程的影响的表述中,正确的是( )。

- A 、信息技术一般控制对应用控制的有效性具有普遍影响

- B 、如果针对某一具体审计目标,注册会计师能够识别出有效的应用控制,在通过测试确定其有效性后,注册会计师能够增加实质性程序

- C 、当面临不太复杂的IT环境时,注册会计师可采取穿过计算机进行审计

- D 、当面临较为复杂的IT环境时,注册会计师可采取绕过计算机进行审计

热门试题换一换

- 下列各项关于甲公司合并现金流量表列报的表述中,正确的是()。

- 税务代理人接受纳税人或扣缴义务人委托从事税务代理业务,下列业务可以代理的是( )。

- 在审计某集团财务报表时,集团项目组可能需要对下列( )事项进行了解。

- 企业从事商品期货套期保值业务时,如果现货交易尚未完成,而套期保值合约已经平仓的,则该套期保值合约的损益应当直接计入()。

- 以下关于远期合同和期货合同的说法中错误的是()。

- 根据《合同法》的规定,下列情形中,赠与人不得主张撤销赠与的有()。

- 假定原已公布的审计报告为标准审计报告,并且注册会计师针对情况(5)实施了必要的追加审计程序后,于3月30日针对修改后的财务报表出具了新的标准无保留意见审计报告,请指出这份审计报告与原审计报告的不同之处以及注册会计师需要基于这些不同之处采取的措施。

- 甲公司及其子公司(乙公司)2×15年至2×17年发生的有关交易或事项如下:(1)2×15年12月25日,甲公司与乙公司签订设备销售合同,将生产的一台A设备销售给乙公司,售价(不含增值税)为500万元。2×15年12月31日,甲公司按合同约定将A设备交付乙公司,并收取价款。A设备的成本为400万元,未计提存货跌价准备。乙公司将购买的A设备作为管理用固定资产,并于交付当日投入使用。乙公司采用年限平均法计提折旧,预计A设备尚可使用5年,预计净残值为零。(2)2×17年12月31日,乙公司以280万元(不含增值税)的价格将A设备出售给独立的第三方,设备已经交付,款项已经收存银行。不考虑其他因素的影响。甲公司在2×17年度合并利润表中因乙公司处置A设备确认的收益为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

vVZMX