- 简答题

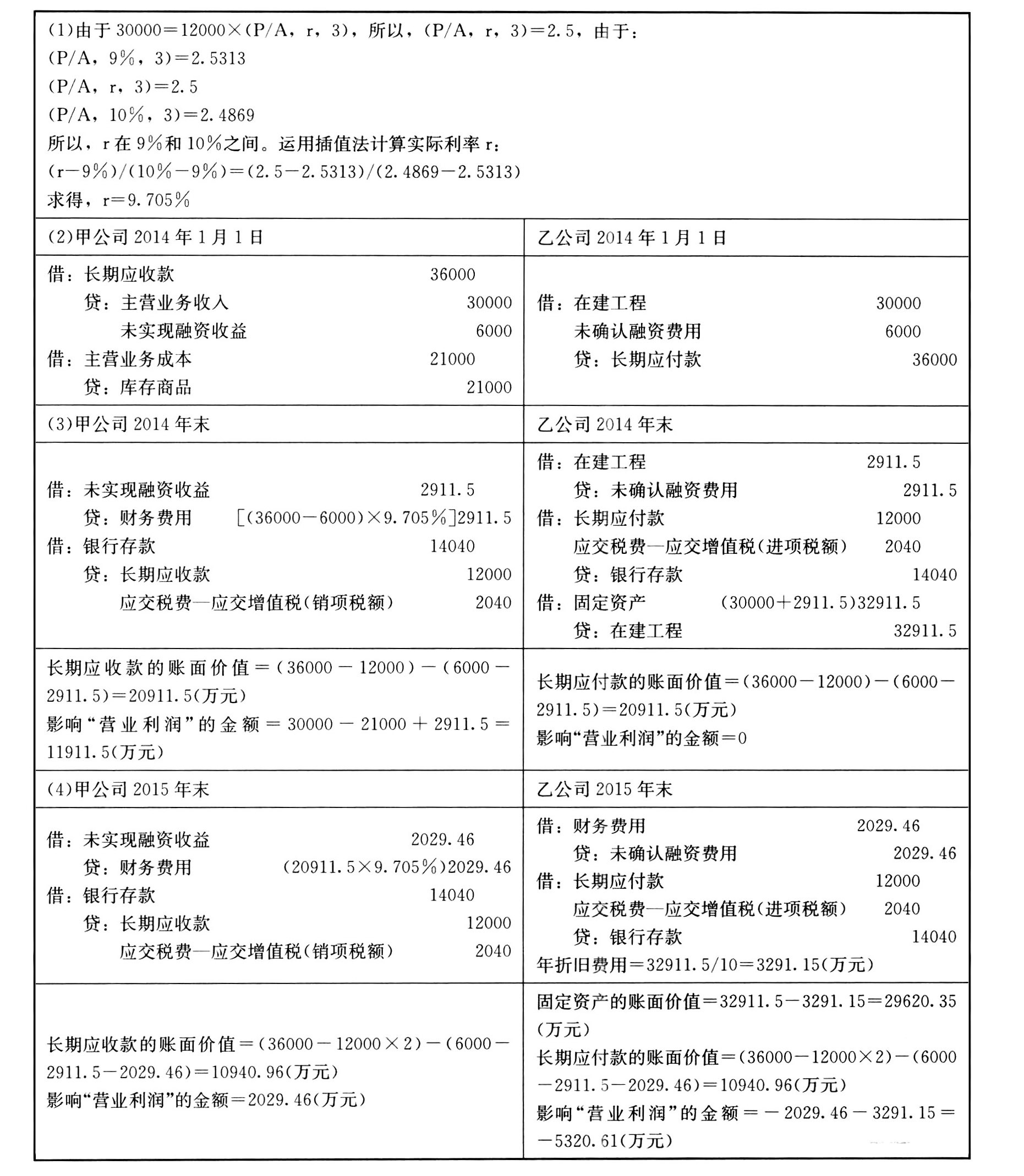

题干:甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%,不考虑其他税费。甲公司和乙公司有关的经济业务如下。(1)甲公司于2014年1月1日向乙公司销售一套A设备,合同规定采用分期收款方式销售该设备,合同总价款为36000万元(含安装费),该价款自当年起分3年于每年年末等额收取。A设备的现销价格为30000万元(含安装费)。当日商品已发出,产品成本为21000万元。(2)乙公司从甲公司购入的该A设备于2014年1月1日收到并立即投入安装。2014年12月31日安装完毕达到预定可使用状态并交付生产车间使用。预计该设备的使用年限为10年,净残值为0,采用直线法计提折旧。假定税法规定的预计使用年限、净残值、折旧计提方法等与会计相同。(3)各年年末甲公司如期收到乙公司支付的货款,并开出增值税专用发票。(4)假定税法规定,以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。(5)乙公司使用A设备各年生产的产品至当年年末已全部对外销售。已知:(P/A,9%,3)=2.5313;(P/A,10%,3)=2.4869。除第(1)问保留三位小数外,其他计算结果保留两位小数。

题目:编制甲公司、乙公司2014年末相关的会计分录;计算甲公司2014年末长期应收款的账面价值、乙公司2014年末长期应付款的账面价值,以及甲公司、乙公司影响营业利润的金额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】编制甲公司、乙公司2015年末相关的会计分录,并计算乙公司年折旧费用(不需要编制分录);计算甲公司2015年末长期应收款的账面价值,以及影响营业利润的金额;计算乙公司2015年末固定资产、长期应付款的账面价值,以及影响营业利润的金额。

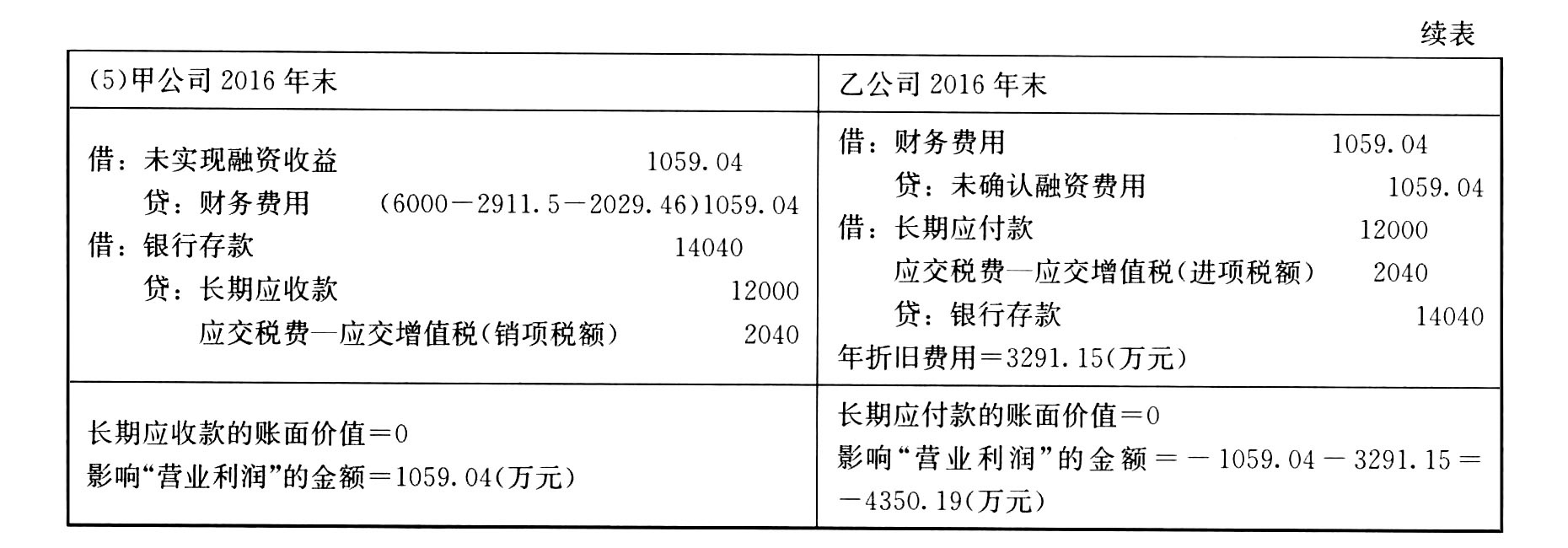

- 2 【简答题】编制甲公司、乙公司2016年末相关会计分录,并计算乙公司年折旧费用(不需要编制分录);计算甲公司2016年末长期应收款的账面价值、乙公司2016年末长期应付款的账面价值,以及甲公司、乙公司影响营业利润的金额。

- 3 【简答题】编制甲公司2014年与建造合同相关的会计分录。

- 4 【综合题(主观)】编制甲公司、乙公司2014年末相关的会计分录;计算甲公司2014年末长期应收款的账面价值、乙公司2014年末长期应付款的账面价值,以及甲公司、乙公司影响营业利润的金额。

- 5 【综合题(主观)】编制甲公司、乙公司2015年末相关的会计分录,并计算乙公司年折旧费用(不需要编制分录);计算甲公司2015年末长期应收款的账面价值,以及影响营业利润的金额;计算乙公司2015年末固定资产、长期应付款的账面价值,以及影响营业利润的金额。

- 6 【综合题(主观)】编制甲公司、乙公司2016年末相关会计分录,并计算乙公司年折旧费用(不需要编制分录);计算甲公司2016年末长期应收款的账面价值、乙公司2016年末长期应付款的账面价值,以及甲公司、乙公司影响营业利润的金额。

- 7 【综合题(主观)】编制甲公司2014年与建造合同相关的会计分录。

- 8 【综合题(主观)】编制2015年末A公司和B公司有关股权激励计划实施的相关会计分录,同时编制A公司合并财务报表中与该业务相关的抵销分录;说明该业务在合并财务报表中的会计处理。

- 9 【综合题(主观)】编制2014年A公司和C公司相关会计分录。

- 10 【计算分析题】编制甲公司在2×20年末、2×21年相关会计分录。

热门试题换一换

- 根据城镇土地使用税的相关规定,下面理解不准确的是()。

- 根据耕地占用税法的有关规定,下列说法正确的是( )。

- 1999年,A公司已经成为互联网网络设备(路由器、交换机和集线器)市场上居主导地位的供应商,年销售额超过190亿美元,投资回报率大约22%。公司的销售增长和高利润率很大程度上归功于产品创新,同时还要归功于该公司采用了电子商务的架构,这一架构使公司的效率极大提高,同时还向顾客提供了卓越的销售点服务和售后服务与支持。A公司是最早的一批将销售业务上网的企业。它开发了一种计算机程序引导顾客在网上完成定购设备的过程。1997年,A公司在网上销售了5亿美元设备,到1999年,这一数字膨胀到100亿美元,占公司销售额的一半以上。该公司成为了世界上运用网络销售最积极的公司。顾客喜欢这种自动化的订购流程,主要是因为它可以最大限度地减少订购失误和提高订单执行的速度。例如该公司的一家主要客户Sprint公司在签署合同后通常需要等上60天才能完成网络安装,可开通网上订购系统后,这一过程已经缩短到了35~45天。此外,该客户负责订购程序的职员人数也从21名下降到6名,极大地节省了成本。在A公司,一支300人的销售队伍即足以担负起管理所有客户的工作,而在传统业务模式下可能需要900人的规模,这一差别意味着每年节省2000万美元的开支。A公司还将顾客支持职能也放到了网上。所有的路由器服务功能都在网上实现,这样顾客就不必盲目摸索和浪费时间了。自从1996年建立这套系统以来,该公司的销售已经增长了4倍,而工程支持部门的人数只增加了1倍达到800人。如果没有自动销售系统的支持,估计至少需要增加1000人,成本开支可能高达7500万美元。A公司还将所有的支持软件的分销工作放在网上,而不是通过光盘或邮寄,这又为公司每年节省了2.5亿美元的运营成本。要求:(1)A公司竞争优势的来源是什么?(2)你认为A公司的竞争优势的可靠性如何?

- 财务风险对企业的影响巨大,对其内容构成的界定也很重要,以下属于财务风险的有( )。

- 下列行为中,不构成代理的是( )。

- 职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额。

- 随着市场经济的发展,我国税收理论界也有一些学者认为国家依据符合宪法的税收法律对公民和法人行使一种请求权,体现的关系即为类似公法上的债权债务关系,即政府依据税法拥有公民和法人某些财产或收入的债权,公民或法人则对政府承担了债务,这种债务即是税收。这种学说称为( )。

- 甲公司于2013年2月1日向乙公司发行以自身普通股为标的看涨期权,实际收到款项500万元。根据该期权合同,如果乙公司行权有权以每股10.2元的价格从甲公司购入普通股1000万股(每股面值为1元) 。行权日为2014年1月31日,期权将以现金净额结算。2013年12月31日期权的公允价值为300万元,2014年1月31日期权的公允价值为200万元。2014年1月31日每股市价为10.4元。下列甲公司发行的金融工具相关会计处理表述不正确的是( )。

- 丁公司对戊公司的背书转让是否生效?并说明理由。

- 企业发行的永续债分类为权益工具的,期末应在资产负债表中的()项目列报。

- 下列各项中,属于耕地占用税征税范围的是()。

亿题库—让考试变得更简单

已有600万用户下载

rBd1Y