- 选择题A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

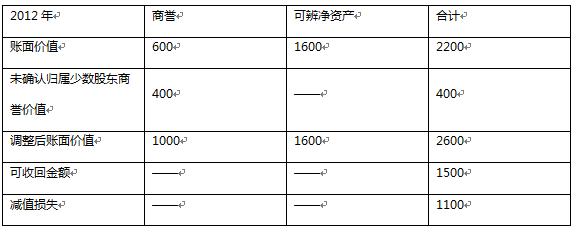

(1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万 (其中400万系未确认归属于少数股东权益的商誉价值);(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万;(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。具体测试及分摊见下表:

商誉减值测试表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】甲公司于2015年1月1日以3000万元购入乙公司30%股权,另支付交易费用10万元,购入时乙公司可辨认净资产公允价值为11000万元(资产、负债的账面价值和公允价值相等),乙公司2015年实现净利润为600万,甲公司对乙公司有重大影响,则该投资对甲公司2015年利润总额的影响是()。

- A 、470

- B 、180

- C 、480

- D 、290

- 2 【选择题】甲公司2010年1月1日以3000万元的价格购入乙公司30%的股份,另支付相关费用15万元。购入时乙公司可辨认净资产的公允价值为12000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等)。乙公司2010年实现净利润300万元。甲公司取得该项目投资后对乙公司具有重大影响。假定不考虑其他因素,该投资对甲公司2010年度利润总额的影响为()万元。

- A 、565

- B 、90

- C 、675

- D 、480

- E 、865

- 3 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 4 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为()万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 5 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 6 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为( )万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 7 【选择题】甲公司于2015年1月1日以3000万元购入乙公司30%股权,另支付交易费用10万元,购入时乙公司可辨认净资产公允价值为11000万元(资产、负债的账面价值和公允价值相等),乙公司2015年实现净利润为600万,甲公司对乙公司有重大影响,则该投资对甲公司2015年利润总额的影响是()。

- A 、470

- B 、180

- C 、480

- D 、290

- 8 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 9 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为( )万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 10 【选择题】甲公司2010年1月1日以3000万元的价格购入乙公司30%的股份,另支付相关费用15万元。购入时乙公司可辨认净资产的公允价值为12000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等)。乙公司2010年实现净利润300万元。甲公司取得该项目投资后对乙公司具有重大影响。假定不考虑其他因素,该投资对甲公司2010年度利润总额的影响为()万元。

- A 、565

- B 、90

- C 、675

- D 、480

- E 、865

热门试题换一换

- 统计套利的主要内容有配对交易、股指对冲、融券对冲和()。

- 退休收入包括()。 I.社会养老金 II.家庭存款 III.企业年金 IV.商业保险 V.证券投资收益

- 下列关于证券组合分类的说法正确的是( )。 Ⅰ.避税型证券组合投资于市政债券,可以免税 Ⅱ.收入型证券组合追求基本利益的最大化,无投资风险 Ⅲ.增长型证券组合是以资本升值为目标 Ⅳ.货币市场型证券组合由各种货币市场工具构成

- 下列关于需求价格弹性的表述正确的有()。 Ⅰ.需求价格弹性是指需求量对价格变动的反应程度 Ⅱ.价格和需求量是反方向变化 Ⅲ.需求价格弹性系数可能是正数 Ⅳ.需求价格点弹性等于需求量的无穷小的相对变化对价格的一个无穷小的相对变化的比值 Ⅴ.需求价格弧弹性等于需求量的相对变动量对价格的相对变动量的比值

- 衍生产品类证券产品具有的显著特征包括()。 Ⅰ.跨期性 Ⅱ.杠杆性 Ⅲ.联动性 Ⅳ.不确定性

- 评价基金风险和收益的三大指标是( )。 I.夏普比率 II.詹森指数 III.凯利比例 IV.特雷诺指数

- 消极的债券组合管理策略不包括()。 Ⅰ. 指数策略 Ⅱ. 债券互换 Ⅲ. 满足单一负债要求的投资组合免疫策略 Ⅳ. 应急免疫

- 假设2013年9月份S&P500指数期货价格为280单位,对应的美式看涨期权(执行价格为260单位)的费用为16单位和美式看跌期权(执行价格为260单位)费用为3单位,下列可以获得无风险利润的投资策略是()。

- .证券评级机构开展首次信用评级时,从现场尽职调查之日至评级报告初稿完成之日起,集团公司主体的信用评级及其发行的债券评级一般不少于()。

亿题库—让考试变得更简单

已有600万用户下载

qykOR