- 选择题A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

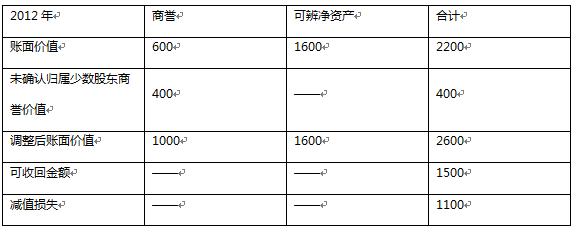

(1)资产组账面价值=商誉+可辨认净资产账面价值=(600+400)+1600=2600万 (其中400万系未确认归属于少数股东权益的商誉价值);(2)资产组减值损失=资产组账面价值-资产组可收回金额=2600-1500=1100万;(3)1100万首先抵减商誉的账面价值1000万,剩余100万在可辨认净资产之间分配;即商誉减值1000万(对于资产组来说),可辨认净资产减值100万。其中合并报表中商誉减值为600万元,因此在合并报表中资产减值损失为600+100=700万元。具体测试及分摊见下表:

商誉减值测试表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】甲公司于2015年1月1日以3000万元购入乙公司30%股权,另支付交易费用10万元,购入时乙公司可辨认净资产公允价值为11000万元(资产、负债的账面价值和公允价值相等),乙公司2015年实现净利润为600万,甲公司对乙公司有重大影响,则该投资对甲公司2015年利润总额的影响是()。

- A 、470

- B 、180

- C 、480

- D 、290

- 2 【选择题】甲公司2010年1月1日以3000万元的价格购入乙公司30%的股份,另支付相关费用15万元。购入时乙公司可辨认净资产的公允价值为12000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等)。乙公司2010年实现净利润300万元。甲公司取得该项目投资后对乙公司具有重大影响。假定不考虑其他因素,该投资对甲公司2010年度利润总额的影响为()万元。

- A 、565

- B 、90

- C 、675

- D 、480

- E 、865

- 3 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为()万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 4 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 5 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为( )万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 6 【选择题】甲公司于2015年1月1日以3000万元购入乙公司30%股权,另支付交易费用10万元,购入时乙公司可辨认净资产公允价值为11000万元(资产、负债的账面价值和公允价值相等),乙公司2015年实现净利润为600万,甲公司对乙公司有重大影响,则该投资对甲公司2015年利润总额的影响是()。

- A 、470

- B 、180

- C 、480

- D 、290

- 7 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 8 【选择题】A公司2012年1月1日以1800万元的价格收购了乙公司60%的股权。收购日乙公司可辨认净资产的公允价值为2000万元,没有负债和或有负债。假定乙企业的所有资产被认定为一个资产组,2012年12月31日,甲企业确定该资产组的可收回金额为1500万元,可辨认净资产的账面价值为1600万元。则以下说法正确的是()。

- A 、甲公司合并报表中确认商誉减值准备1200万元

- B 、甲公司合并报表中确认商誉减值准备600万元

- C 、甲公司合并报表中确认资产减值损失600万元

- D 、甲公司合并报表中确认资产减值损失100万元

- E 、甲公司合并报表中确认资产减值损失500万元

- 9 【选择题】甲公司于2012年1月1日以850万元取得乙公司10%的股份,取得投资时乙公司净资产的公允价值为8000万元。甲公司对持有的投资采用成本法核算。2013年1月1日,甲公司另支付5000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为9500万元。乙公司2012年实现的净利润为800万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。原10%股份在2013年1月1日的公允价值为1000万元。2013年1月1日合并财务报表中应确认的商誉为( )万元。

- A 、300

- B 、150

- C 、800

- D 、0

- E 、1000

- 10 【选择题】甲公司2010年1月1日以3000万元的价格购入乙公司30%的股份,另支付相关费用15万元。购入时乙公司可辨认净资产的公允价值为12000万元(假定乙公司各项可辨认资产、负债的公允价值与账面价值相等)。乙公司2010年实现净利润300万元。甲公司取得该项目投资后对乙公司具有重大影响。假定不考虑其他因素,该投资对甲公司2010年度利润总额的影响为()万元。

- A 、565

- B 、90

- C 、675

- D 、480

- E 、865

热门试题换一换

- 以下属于财政政策的是()。

- 假设现货为2200点,按照2000点的行权价买入看涨期权,则此看涨期权的内在价值大约为()点。

- 道氏理论认为()是最重要的价格。

- 下列不属于投资目标的是()。

- 我国主要的保险品种有()。 Ⅰ.人寿保险 Ⅱ.健康保险 Ⅲ.财产保险 Ⅳ.人身意外伤害保险

- 某有限责任公司关于股东资格解除与认定的下列做法中,符合公司法律制度规定的有()。Ⅰ.股东乙病故后,其妻作为合法继承人要求继承股东资格,公司依章程中关于股东资格不得继承的规定予以拒绝Ⅱ.股东丙抽逃部分出资,股东会通过决议解除其股东资格Ⅲ.股东甲未依照章程规定缴纳出资,董事会通过决议解除其股东资格Ⅳ.实际出资人丁请求公司解除名义股东戊的股东资格,并将自己登记为股东,因未获公司其他股东半数以上同意,公司予以拒绝

- 一般地讲,公司管理人员应当具备的素质包括()。Ⅰ.从事管理工作的专业技术能力Ⅱ.从事管理工作的愿望Ⅲ.证券市场投资分析能力Ⅳ.协调人际关系的能力

- 依据企业会计准则的规定,下列有关收入和利得的表述中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

Z2DjA