- 单选题甲股份有限公司对外币业务采用业务发生时的市场汇率折算,按月结算汇兑损益。2002年3月20日,该公司自银行购入240万美元,银行当日的美元卖出价为1美元=8.25元人民币,当日市场汇率为1美元=8.21元人民币。2002年3月31日的市场汇率为1美元=8.22元人民币。甲股份有限公司购入的该240万美元于2002年3月所产生的汇兑损失为()万元人民币。

- A 、2.40

- B 、4.80

- C 、7.20

- D 、9.60

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

2002年3月所产生的汇兑损失=240×(8.25-8.21)-240×(8.22-8.21)=7.2(万元)。

您可能感兴趣的试题

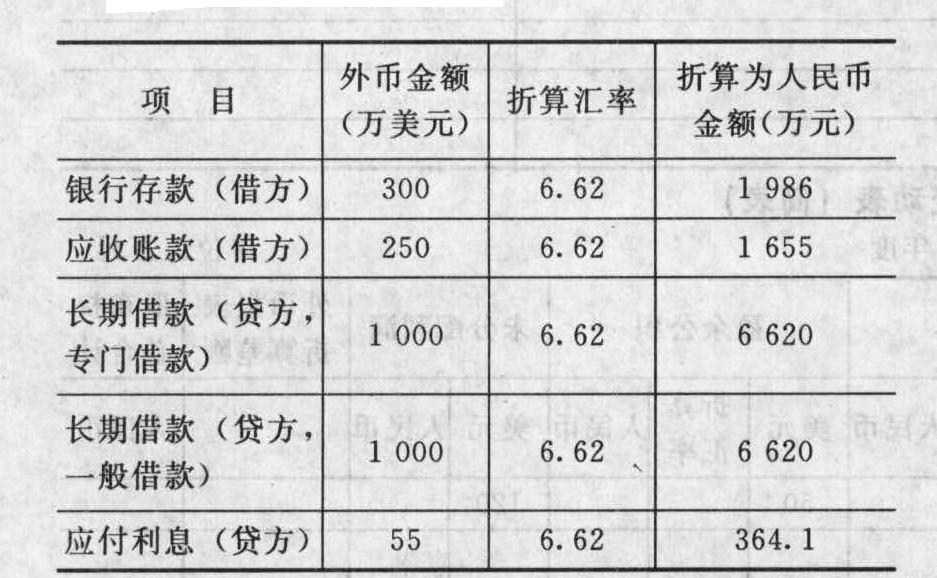

您可能感兴趣的试题- 1 【综合题(主观)】 甲股份有限公司(本题下称“甲公司”)外币业务采用即期汇率的近似汇率进行折算,假定该公司以每月月初的市场汇率作为当月即期汇率的近似汇率,按季核算汇兑损益。2010年3月31日有关外币账户余额如下:

注:应付利息55万美元中,25万美元是由专门借款产生的,30万美元是由一般借款产生的。专门借款1 000万美元’系2008年10月1日借人的用于建造某生产线的外币借款,借款期限为24个月,年利率为10^,按季计提利息,每年1月和7月支付半年的利息。一般借款1 000万美元,于2008年12月31日借人,借款期限36个月,年利率12%,按季计提利息,每半年支付一次利息。至2010年3月31日,该生产线尚处于建造过程中,已使用外币借款1 650万美元,预计将于2010年12月完工。2010年第2季度各月月初、月末市场汇率如下:

注:应付利息55万美元中,25万美元是由专门借款产生的,30万美元是由一般借款产生的。专门借款1 000万美元’系2008年10月1日借人的用于建造某生产线的外币借款,借款期限为24个月,年利率为10^,按季计提利息,每年1月和7月支付半年的利息。一般借款1 000万美元,于2008年12月31日借人,借款期限36个月,年利率12%,按季计提利息,每半年支付一次利息。至2010年3月31日,该生产线尚处于建造过程中,已使用外币借款1 650万美元,预计将于2010年12月完工。2010年第2季度各月月初、月末市场汇率如下: 2010年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费)。 (1)4月1日,为建造生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当日投入安装。 (2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=6.60元人民币,卖出价为1美元=6.63元人民币。兑换所得人民币已存入银行。 (3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。 (4)5月15日,收到第1季度形成的应收账款200万美元。 (5)6月30日,计提外币借款利息。 要求: (1)编制2010年第2季度上述外币业务的会计分录。 (2)计算2010年第2季度末计人在建工程和当期损益的汇兑差额并编制相关的会计分录。

2010年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费)。 (1)4月1日,为建造生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当日投入安装。 (2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=6.60元人民币,卖出价为1美元=6.63元人民币。兑换所得人民币已存入银行。 (3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。 (4)5月15日,收到第1季度形成的应收账款200万美元。 (5)6月30日,计提外币借款利息。 要求: (1)编制2010年第2季度上述外币业务的会计分录。 (2)计算2010年第2季度末计人在建工程和当期损益的汇兑差额并编制相关的会计分录。

- 2 【单选题】某股份有限公司对外币业务采用业务发生日的市场汇率进行折算,按月计算汇兑差额。2012年6月20日从境外购买零配件一批,价款总额为500万美元,货款尚未支付,当日的市场汇率为1美元=6.21元人民币。6月30日的市场汇率为1美元=6.22元人民币。7月31日的市场汇率为1美元=6.23元人民币。该外币债务7月份所发生的汇兑损失为( )万元人民币。

- A 、-10

- B 、-5

- C 、5

- D 、10

- 3 【单选题】甲公司外币业务采用业务发生时的即期汇率进行折算,按月计算汇兑损益。5月20日对外销售产品发生应收账款500万欧元,当日的市场汇率为1欧元=10.30元人民币。5月31日的市场汇率为1欧元=10.28元人民币;6月1日的市场汇率为1欧元=10.32元人民币;6月30日的市场汇率为1欧元=10.35元人民币。7月10日收到该应收账款,当日市场汇率为1欧元=10.34元人民币。该应收账款6月份应当确认的汇兑收益为( )万元人民币。

- A 、-10

- B 、15

- C 、25

- D 、35

- 4 【单选题】甲公司外币业务采用业务发生时的汇率进行折算,按月计算汇兑损益。5月20日对外销售产品发生应收账款500万欧元,当日的市场汇率为1欧元=10.30元人民币。5月31日的市场汇率为1欧元=10.28元人民币;6月1日的市场汇率为1欧元=10.32元人民币;6月30日的市场汇率为1欧元=10.35元人民币。7月10日收到该应收账款,当日市场汇率为1欧元=10.34元人民币,7月31日的市场汇率为1欧元=10.32元人民币。该应收账款6月份应当确认的汇兑收益为( )万元人民币。

- A 、10

- B 、15

- C 、25

- D 、35

- 5 【单选题】甲股份有限公司对外币业务采用业务发生时的即期汇率折算,按月结算汇兑损益。2011年3月20日,该公司自银行购入300万美元,银行当日的美元卖出价为1美元= 6.56元人民币,当日市场汇率为 1美元=6.51元人民币。 2011年3月31日的市场汇率为1美元=6.52元人民币。甲股份有限公司购入的该300万美元于2011年3月所产生的汇兑损失为( )万元人民币。

- A 、15

- B 、18

- C 、12

- D 、3

- 6 【单选题】甲公司外币业务采用业务发生时的汇率进行折算,按月计算汇兑损益。5月20日对外销售产品发生应收账款500万欧元,当日的市场汇率为1欧元=10.30人民币元。5月31日的市场汇率为1欧元=10.28人民币元;6月1日的市场汇率为1欧元=10.32人民币元;6月30日的市场汇率为1欧元=10.35人民币元。7月10日收到该应收账款,当日市场汇率为1欧元=10.34人民币元。该应收账款6月份应当确认的汇兑收益为( )。

- A 、-10万元

- B 、15万元

- C 、25万元

- D 、35万元

- 7 【单选题】某股份有限公司对外币业务采用业务发生日的市场汇率进行折算,按月计算汇兑损益。2000年6月20日从境外购买零配件一批,价款总额为500万美元,货款尚未支付,当日的市场汇率为1美元=8.21元人民币。6月30日的市场汇率为1美元=8.22元人民币。7月31日的市场汇率为1美元=8.23元人民币。该外币债务7月份所发生的汇兑损失为()万元人民币。

- A 、-10

- B 、-5

- C 、5

- D 、10

- 8 【单选题】某股份有限公司对外币业务采用业务发生日的市场汇率进行折算,按月计算汇兑损益。2000年6月20日从境外购买零配件一批,价款总额为500万美元,货款尚未支付,当日的市场汇率为1美元=8.21元人民币。6月30日的市场汇率为1美元=8.22元人民币。7月31日的市场汇率为1美元=8.23元人民币。该外币债务7月份所发生的汇兑损失为()万元人民币。

- A 、-10

- B 、-5

- C 、5

- D 、10

- 9 【单选题】某股份有限公司对外货币业务采用业务发生日的市场汇率进行折算,按月计算汇兑差额。2012年6月20日从境外购买零部件一批,价款总额为500万美元,货款尚未支付,当日的市场汇率为1美元=6. 21元人民币。6月30日的市场汇率为1美元=6. 22元人民币。7月31日的市场汇率为1美元=6.23元人民币。该外币债务7月份所发生的汇兑损失为( )万元人民币。

- A 、-10

- B 、-5

- C 、5

- D 、10

- 10 【单选题】甲公司外币业务采用业务发生时的即期汇率进行折算,按月计算汇兑损益。5月20日对外销售产品发生应收账款400万欧元,当日的市场汇率为1欧元=8.28元人民币。5月31日的市场汇率为1欧元=8.30元人民币;6月1日的市场汇率为1欧元=8.34元人民币;6月30日的市场汇率为1欧元=8.35元人民币。7月10日收到该应收账款,当日市场汇率为1欧元=8.34元人民币。该应收账款6月份应当确认的汇兑收益为( )万元人民币。

- A 、-10

- B 、15

- C 、20

- D 、35

热门试题换一换

- B公司的资本目前全部由发行普通股取得,其有关资料如下:B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票,为什么?

- 下列不属于联产品加工成本的分配方法的是( )。

- 某公司预计3个月后收到货款1000万美元,假设现在的汇率为1美元兑6.8元人民币。该公司预测人民币会升值,为了防止风险,该公司同银行进行协商,将三个月后换汇的汇率固定为1美元兑6.7元人民币,这属于( )。

- 某公司通过购买土地、大兴土木的方式给竞争对手以扩张生产规模的印象,其目的是阻止竞争对手开设新的工厂。这个例子说明()。

- 甲公司于2014年11月3日收到法院通知,被告知工商银行已提起诉讼,要求甲公司清偿到期借款本息5000万元,另支付逾期借款罚息200万元。至12月31日,法院尚未作出判决。对于此项诉讼,甲公司预计除需偿还到期借款本息外,有60%的可能性还需支付逾期借款罚息100至200万元(假定在此范围内支付各种赔偿金的可能性相同)和诉讼费用15万元。甲公司下列会计处理中正确的有()。

- 根据资料一,利用波特五力模型对康华制药所处化学药品制造业的五种竞争力进行分析;

- 经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,适用税额可以适当提高,但提高幅度最多不得超过规定税额的一定比例。这一比例是( )。

- A注册会计师在审计甲公司的过程中,认为甲公司销售交易存在较高的重大错报风险。为提高函证程序的不可预见性,A注册会计师的下列做法中恰当的是( )。

亿题库—让考试变得更简单

已有600万用户下载

qRVjb