- 简答题

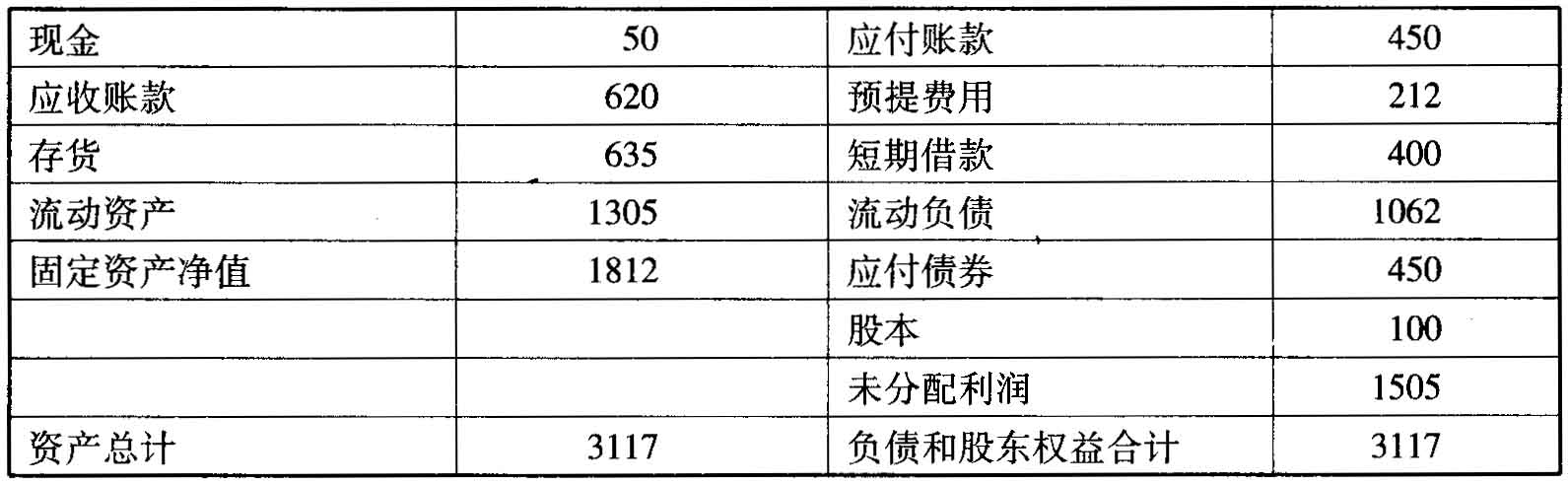

题干:某股份有限公司2010年12月31日的资产负债表如下(单位:万元):[zhongji/caiguan/jingjiang/2/image/zjcaiguan-jingjiang-2-47-1.jpg]该公司目前获得了大量订单并且预期可以从银行取得借款,所以需要预测2011年1、2、3月份的公司现金需求量。根据以往经验,该公司预计销售收入在销售当月可收现20%,次月收现70%,再次月收现10%。材料成本占销售额的60%;每月购买原材料的数量等于次月销售额的60%。购买的次月支付货款。预计1、2、3月份的工资费用分别为150万元、200万元和160万元。1~3月份每个月的销售费用、管理费用、税金、其他现金费用预计为100万元。2010年11月和12月的实际销售额及2011年1~4月份的预计销售额如下表(单位:万元):[zhongji/caiguan/jingjiang/2/image/zjcaiguan-jingjiang-2-47-2.jpg]要求:若每月月末要保证50万元的现金余额,预提费用和应付债券金额不变。

题目:根据以上信息:(3)若预提费用、应付债券和股本不变,编制2011年3月31日的预计资产负债表(2011年1~3月份的折旧费用预计为24万元)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(3)2011年3月31日的预计资产负债表(单位:万元)。

说明如下:

①现金=2011年3月现金预算期末余额。

②应收账款=650×80%+1000×10%=620(万元)

③存货有关计算如下表:

④流动资产=50+620+635=1305(万元)

⑤固定资产净值=1836-24=1812(万元)

⑥资产总计=1305+1812=3117(万元)

⑦应付账款=2011年3月份采购金额=750×60%=450(万元)

⑧短期借款见第(2)问。

⑨未分配利润计算如下。

2011年1~3月份的利润=销售收入2250-材料成本2250×60%-工资费用(150+200+160)-销售费用、管理费用、税金及其他现金费用100×3-折旧24=66(万元)

2011年3月末的未分配利润=1439+66=1505(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】根据上述提示内容,A公司应当如何向B银行支付利息?

- 2 【简答题】根据以上信息:(1)编制2011年1、2、3月份的现金预算。

- 3 【简答题】根据以上信息:(2)确定2011年1、2、3月每月末银行借款金额(不考虑银行借款利息)。

- 4 【综合题(主观)】根据上述提示内容,A公司应当如何向B银行支付利息?并说明理由。

- 5 【简答题】根据上市公司临时报告信息披露的有关规定,A公司是否应当以临时报告的方式披露原材料国际市场价格大幅上涨的信息和解聘王某的信息?并分别说明理由。

- 6 【单选题】(2008年)如果上市公司以其应付票据作为股利支付给股东,则这种股利的方式称为( )。

- A 、现金股利

- B 、股票股利

- C 、财产股利

- D 、负债股利

- 7 【单选题】根据《预算法》的规定,中央预算预备费的动用由特定主体决定,该特定主体是( )。

- A 、全国人民代表大会

- B 、全国人民代表大会常务委员会

- C 、国务院

- D 、财政部

- 8 【计算分析题】根据以上信息,将资产负债表和现金流量表的空白处填列完整。

- 9 【单选题】根据《预算法》的规定,中央预算预备费的动用由特定主体决定,该特定主体是()。

- A 、全国人民代表大会

- B 、全国人民代表大会常务委员会

- C 、国务院

- D 、财政部

- 10 【计算分析题】根据以上计算结果,为该企业做出信用政策是否改变的决策。

热门试题换一换

- 2011年7月5日,甲授权乙以甲的名义将甲的一台笔记本电脑出售,价格不得低于8 000元。乙的好友丙欲以6 000元的价格购买。乙遂对丙说:“大家都是好朋友,甲说最低要8 000元,但我想以甲的名义将甲的一台笔记本电脑出售6 000元卖给你,他肯定也会同意的。”乙遂以甲的名义以6 000元将笔记本电脑卖给丙。下列说法中,正确的是()。

- 有限合伙人可以按照合伙协议的约定向合伙人以外的人转让其在有限合伙企业中的财产份额,但须经其他合伙人同意。( )

- (2010年)甲商场为打垮竞争对手乙商场,在网上发帖谎称乙商场销售假皮鞋,乙商场的声誉因此受到损害。根据《反不正当竞争法》的规定,下列对甲商场发帖行为定性的表述中,正确的是( )。

- 如果企业的资本来源全部为自有资本,且没有优先股存在,则企业财务杠杆系数( )。

- 在应用差额投资内部收益率法对固定资产更新改造投资项目进行决策时,如果差额内部收益率等于基准收益率或设定折现率,应当进行更新改造。 ( )

- 下列各项资产减值准备中,在相应资产的持有期间内可以转回的是( )。

- 甲、乙、丙三人分别出资5万元、3万元、2万元设立一家普通合伙企业,三人均为实缴出资。但合伙人在合伙协议中未约定利润分配和亏损承担的比例,经各合伙人协商不成。甲、乙、丙三人应分别按50%、30%、20%的比例分配利润和承担亏损。()

- 企业财务管理体制明确的是()。

- 在要约收购完成后,收购人应当在30日内向证券交易所提交关于收购情况的书面报告,并予以公告。()

- 编制2021年1月31日大华公司将该股票全部出售的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

qMgD