- 简答题

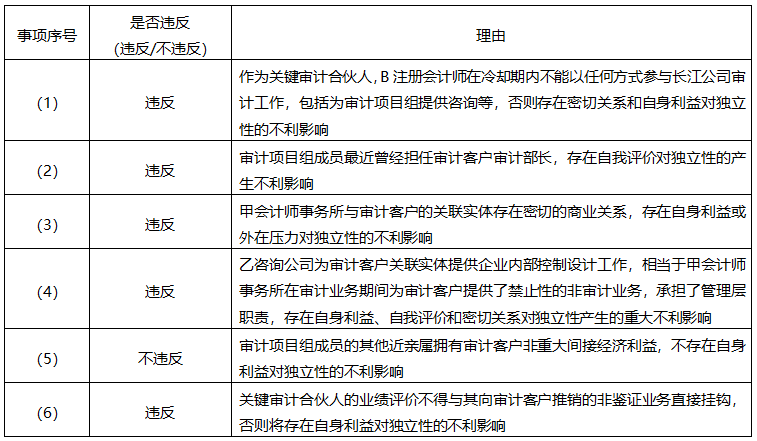

题干:长江公司系在中国境内主板上市的股份有限公司,是甲会计师事务所的常年审计客户。乙咨询公司是甲会计师事务所的网络事务所。A注册会计师是该审计项目合伙人,D注册会计师担任该审计项目质量复核人。在长江公司2020年度财务报表审计中,甲会计师事务所遇到下列事项:(1)B注册会计师在2015年至2019年担任长江公司审计报告签字合伙人,未负责长江公司2020年度财务报表审计工作,仅为审计项目组提供金融资产估值的咨询指导。(2)审计项目组成员C注册会计师曾是长江公司审计部部长,2018年8月离开长江公司加入甲会计师事务所。(3)甲会计师事务所于2020年2月1日开始与长江公司的全资子公司黄河公司签订为期三年的合作协议,协助黄河公司推广软件,按照黄河公司所得营业收入的5%获取推广费。(4)珠江公司是长江公司的全资子公司,乙咨询公司承接了珠江公司2020年度的内部控制设计工作。(5)审计项目组成员的妹妹购买了3000元的共同基金,该共同基金投资了一揽子基础金融产品,包括对长江公司的认购权。(6)D注册会计师为长江公司介绍税务服务,甲会计师事务所给予该合伙人现金奖励。

题目:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对上述(1)至(6)项,逐项指出是否存在不当之处。如果存在,简要说明理由。

- 2 【综合题(主观)】 针对上述(1)至(6)项,逐项指出是否存在不当之处,如果存在,简要说明理由。

- 3 【简答题】针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

- 4 【简答题】针对上述(1)至(6)项,逐项指出是否存在不当之处,如果存在,简要说明理由。

- 5 【简答题】针对上述(1)至(6)项,逐项指出是否存在不当之处,如果存在,简要说明理由。

- 6 【简答题】针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

- 7 【简答题】针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

- 8 【综合题(主观)】针对上述第(1)至(5)项,逐项指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。

- 9 【简答题】针对上述(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德有关独立性情况的规定,并简要说明理由。

- 10 【简答题】针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

热门试题换一换

- 下列选项中,如能与该货物实付价格区分,不得列入进口关税完税价格的费用有()。

- 西方注册会计师审计之所以起源于16世纪初意大利的合伙企业,其中最直接的原因是由于在这一时期的意大利()。

- 下列关于关联实体的陈述中,恰当的有()。

- 工商银行和丁公司共同申报债权的方式是否符合规定?并说明理由。

- 判断甲公司2014年1月1日起变更投资性房地产的后续计量模式并进行追溯调整的会计处理是否正确,同时说明判断依据;如果甲公司的会计处理不正确,编制更正的会计分录。

- 2014年12月31日,甲公司对新增投资业务进行期末计量,每半年对外披露一次财务报告;有关资料如下:(1)有客观证据表明持有至到期投资(A公司债券)发生了减值,减值前的摊余成本为530万元,未来现金流量现值为420万元,实际利率为5%;(2)有客观证据表明甲公司持有的可供出售金融资产(B公司股票)发生了减值,减值前的账面价值为500万元(其中成本为510万元,公允价值变动减少10万元),年末公允价值为480万元。假定不考虑其他因素,甲公司下列会计处理中不正确的有( )。

- 乙承租甲的房屋,约定租赁期间为2015年1月1日至2016年12月31日。经甲同意,乙将该房屋转租给丙,租赁期间为2015年6月1日至2016年5月31日。根据合同法律制度的规定,下列表述中,正确的是( )。

- 针对上述第(2)项,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 2018年4月2日,大米因遭遇泥石流发生毁损的风险由谁承担?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

pq9wW