- 不定项

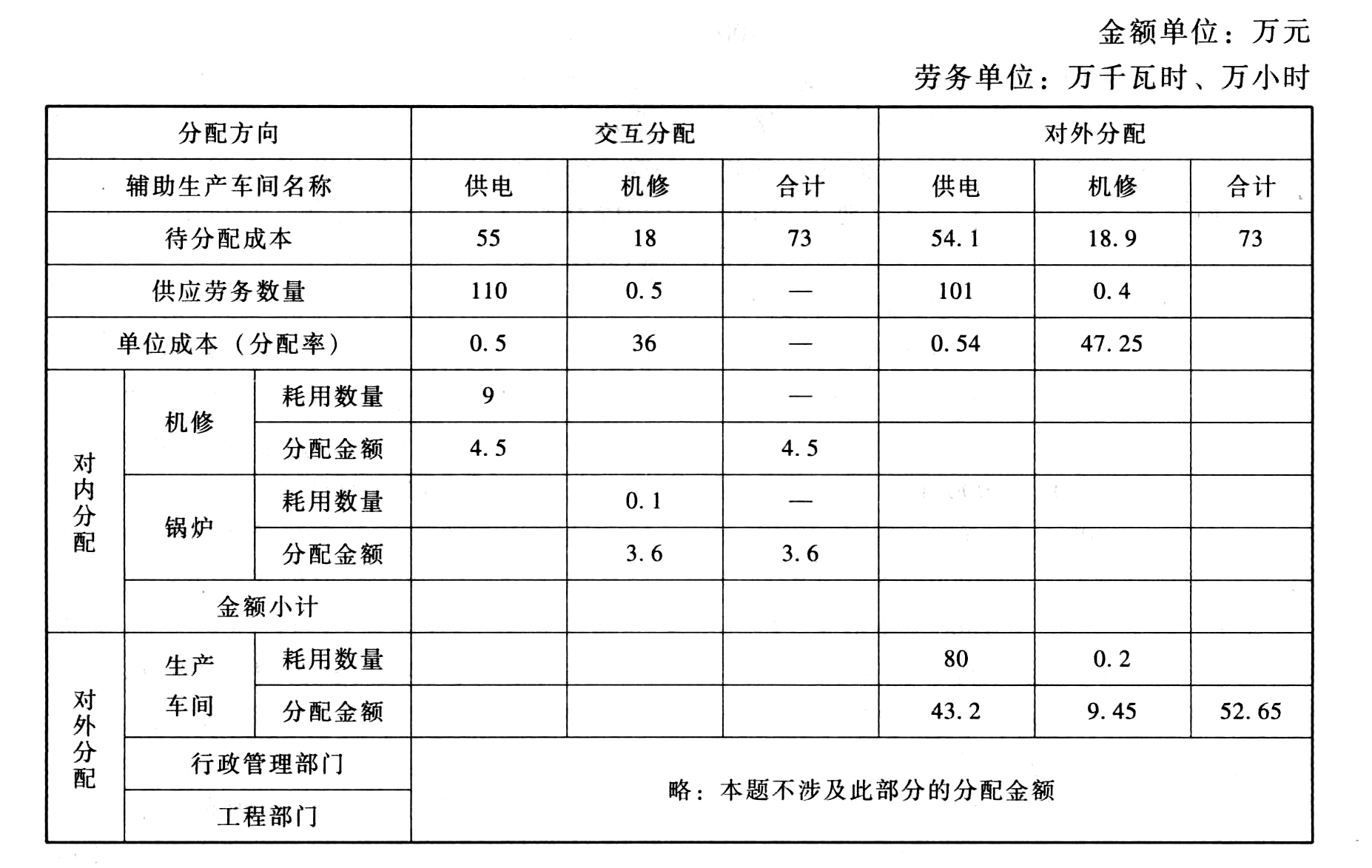

题干:A公司为工业企业,大量大批生产甲产品和乙产品,设有两个辅助生产车间。A公司按品种法核算产品成本,人工费用和制造费用均按机器工时比例分配,辅助生产成本采用交互分配法进行分配,月末完工产品成本与在产品成本按约当产量比例法计算分配,其完工程度均为50%。2017年9月发生的与生产甲、乙两种产品有关的经济业务如下:(1)月初产品成本资料如下表所示:[0016201612281-image/017.jpg](2)本月生产车间领用×材料1796千克用于生产甲、乙产品,×材料单位成本为1.25万元。甲产品定额消耗1.8千克,乙产品定额消耗3.5千克。(3)本月人力资源部门计算的职工薪酬合计126.55万元。其中生产车间工人工资62万元,福利费8.5万元;车间管理人员工资9万元,福利费1.2万元;行政管理部门人员工资32万元;销售部门人员工资13.85万元。(4)本月辅助生产车间提供劳务情况如下表所示:[0016201612281-image/018.jpg](5)本月固定资产折旧与维修费用如下表所示:[0016201612281-image/019.jpg](6)本月生产车间发生其他费用合计4.65万元。(7)本月甲产品本月投产550件,月末完工330件;乙产品本月投产1000件,月末完工800件。(8)甲产品本月生产工时为120小时,乙产品本月生产工时为380小时。要求:根据上述资料,不考虑其他因素,分析回答下列问题。(不能整除的计算结果两位小数,答案金额以万元表示)

题目:根据上述资料,下列各项中关于辅助生产车间分配辅助生产成本的说法正确的是( )。 - A 、交互分配法需要进行两次分配

- B 、交互分配法需先在辅助生产车间内部进行分配

- C 、供电车间对外分配时分配率为0.39

- D 、机修车间对外分配时分配率为37.45

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】根据上述资料的描述,下列各项中,不符合规定的表述正确的有()。

- A 、支付运费,可以按13%的扣除率计算进项税额抵扣

- B 、收取的装卸费属于价外费用,需要计入销售额计算增值税

- C 、投资入股的自产小汽车需视同销售缴纳增值税

- D 、投资入股的自产小汽车需视同销售缴纳消费税

- 2 【不定项】根据上述资料的描述,下列各项中,符合规定的表述有()。

- A 、将橡木加工成工艺品销售的需要缴纳消费税

- B 、自产的C型实木地板用于办公室装修,需要视同销售计算销项税

- C 、自产的C型实木地板和D型实木地板用于装修和赠送的需要缴纳消费税

- D 、自产的D型实木地板用于房地产开发商,需要视同销售计算销项税

- 3 【不定项】根据上述资料的描述,下列各项中,表述正确的为()。

- A 、支付运费,可以按13%的扣除率计算进项税额抵扣

- B 、收取的装卸费属于价外费用,需要计入销售额计算增值税

- C 、投资入股的自产摩托车需视同销售缴纳增值税

- D 、投资入股的自产摩托车需视同销售缴纳消费税

- 4 【不定项】根据上述资料,下列各项中关于产成本计算的表述正确的是( )。

- A 、甲产品本月在产品成本为201万元

- B 、甲产品本月完工产品单位成本为1.25万元

- C 、乙产品本月完工产品总成本为1680万元

- D 、乙产品本月在产品单位成本为1.2万元

- 5 【不定项】根据上述资料的描述,下列各项中,符合规定的表述是( )。

- A 、将橡木加工成工艺品销售的需要缴纳消费税

- B 、自产的C型实木地板用于办公室装修,需要视同销售计算销项税

- C 、自产的C型实木地板和D型实木地板用于装修和赠送的需要缴纳消费税

- D 、自产的D型实木地板赠送给房地产公司,需要视同销售计算销项税

- 6 【不定项】根据上述资料的描述,下列各项中,表述正确的是( )。

- A 、支付运费,进项税额可以抵扣

- B 、收取的装卸费属于价外费用,需要计入销售额计算增值税

- C 、投资入股的自产小汽车需缴纳增值税

- D 、投资入股的自产小汽车需缴纳消费税

- 7 【不定项】根据上述资料的描述,下列各项中,符合规定的表述是( )。

- A 、将橡木加工成工艺品销售的需要缴纳消费税

- B 、自产的C型实木地板用于办公室装修,需要视同销售计算销项税

- C 、自产的C型实木地板和D型实木地板用于装修和赠送的需要缴纳消费税

- D 、自产的D型实木地板赠送给房地产公司,需要视同销售计算销项税

- 8 【不定项】根据上述资料的描述,下列各项中,符合规定的表述是()。

- A 、将橡木加工成工艺品销售的需要缴纳消费税

- B 、自产的C型实木地板用于办公室装修,需要视同销售计算销项税

- C 、自产的C型实木地板和D型实木地板用于装修和赠送的需要缴纳消费税

- D 、自产的D型实木地板赠送给房地产公司,需要视同销售计算销项税

- 9 【不定项】根据上述资料的描述,下列各项中,符合规定的表述是()。

- A 、将橡木加工成工艺品销售的需要缴纳消费税

- B 、自产的C型实木地板用于办公室装修,需要视同销售计算销项税

- C 、自产的C型实木地板和D型实木地板用于装修和赠送的需要缴纳消费税

- D 、自产的D型实木地板赠送给房地产公司,需要视同销售计算销项税

- 10 【不定项】根据资料(1)至资料(3),下列各项中,上述业务对甲公司2022年12月利润表相关项目的影响结果表述正确的是( )。

- A 、营业利润增加15.12万元

- B 、营业收入增加49万元

- C 、营业成本增加34.4万元

- D 、利润总额增加14.6万元

热门试题换一换

- 长期借款所发生的利息支出,可能借记的科目有( )。

- 下列各项中,不属于企业资本增加的主要途径的是( )。

- 有关2015年8月1日起甲银行和赵某的关系,下列说法不正确的是( )。

- 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售的,视同销售货物,但相关机构设在同一县(市)的除外。( )

- 有关甲公司向B银行申请开立的一般存款账户,下列说法正确的是()。

- 生产车间管理人员的工资不属于直接人工,应当在发生时计入制造费用。( )

- 企业出售交易性金融资产时,要将原计入公允价值变动损益的金额转入营业外收入中。()

- 某超市2015年实发工资总额1000万元,发生职工教育经费支出29万元。2016年实发工资总额1200万元,发生职工教育经费支出28万元。根据企业所得税法律制度的规定,该超市在计算2016年应纳税所得额时,准予扣除的职工教育经费支出为()万元。

- 2018年10月20日,甲公司与乙公司签订合同,约定由甲公司为乙公司提供专业技术培训服务,合约期限为半年,合同总收入为300万元,乙公司先行付款50万元,预计甲公司需要投入培训总成本160万元。截至2018年末,甲公司实际投入成本60万元。此时由于双方就培训质量和效果发生争议,乙公司意图降低培训价款,双方尚未协商一致。甲公司预计已经投入的培训成本可以得到全部补偿。不考虑其他因素,则甲公司在2018年末针对该项业务的正确会计处理是( )。

- 根据资料(3),该企业本月计提折旧,计入期间费用的金额是( )。

亿题库—让考试变得更简单

已有600万用户下载

pjnAx