- 客观案例题

题干:沪深300指数期货当前的点位是3000点,年股息率为3%,无风险利率为5%。

题目: 3个月的股指期货远期合约其理论价格为()。 - A 、3015

- B 、3025

- C 、3030

- D 、3045

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

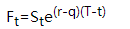

股指期货远期合约的理论价格为:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】股指期货近期与远期月份合约间的理论价差与()等有关。

- A 、标的股票指数

- B 、市场利率

- C 、标的股盘指数波动率

- D 、股息率

- 2 【多选题】股指期货近期与远期月份合约间的理论价差与()等有关。

- A 、标的股票指数

- B 、市场利率

- C 、标的股盘指数波动率

- D 、股息率

- 3 【客观案例题】 3个月的股指期货远期合约其理论价格为()。

- A 、3015

- B 、3025

- C 、3030

- D 、3045

- 4 【多选题】股指期货近期与远期月份合约间的理论价差与()等有关。

- A 、标的股票指数

- B 、市场利率

- C 、标的股盘指数波动率

- D 、股息率

- 5 【多选题】股指期货近月与远月合约间的理论价差与()等有关。

- A 、红利率

- B 、期货指数价格变动率

- C 、市场利率

- D 、近月距远月合约的时间长短

- 6 【多选题】股指期货近月与远月合约间的理论价差与()等有关。

- A 、红利率

- B 、期货指数价格变动率

- C 、市场利率

- D 、近月距远月合约的时间长短

- 7 【多选题】股指期货近月与远月合约间的理论价差与()等有关。

- A 、红利率

- B 、期货指数价格变动率

- C 、市场利率

- D 、近月距远月合约的时间长短

- 8 【多选题】股指期货近月与远月合约间的理论价差与()等有关。

- A 、红利率

- B 、现货指数价格

- C 、市场利率

- D 、近月和远月合约之间的时间长短

- 9 【多选题】股指期货近月与远月合约间的理论价差与()等有关。

- A 、红利率

- B 、现货指数价格

- C 、市场利率

- D 、近月和远月合约之间的时间长短

- 10 【多选题】股指期货近月与远月合约间的理论价差与()等有关。

- A 、红利率

- B 、现货指数价格

- C 、市场利率

- D 、近月和远月合约之间的时间长短

热门试题换一换

- 物价水平上升使得人们增加货币持有量,减少了可贷资金市场的货币供给,从而使利率提高,利率的提高抑制了企业的投资需求,也就减少了对物品与劳务的需求量,这种效应称为()。

- 期货交易活动实行的原则有( )。

- 期货投资者保障基金的启动资金由期货公司从其积累的风险准备金中按照截至2006年12月31日风险准备金账户总额的15%缴纳形成。()

- 期货公司申请从事期货投资咨询业务时,申请日前()的风险监管指标应当持续符合监管要求。

- 点价交易是大宗商品现货贸易的一种方式,其确定最终的现货结算价格方式是()。

- 某中国公司3个月后有一笔100万美元的应收账款,6个月后有一笔100万美元的应付账款。在掉期市场上,USD/CNY的即期汇率为6.1245/6.1255,3月期USD/CNY的远期汇率为6.1237/6.1247,6月期USD/CNY的远期汇率为6.1215/6.1225。如果该公司用远期对远期掉期交易来防范风险,卖出100万美元的3月期美元远期,同时买入100万美元的6月期美元远期,则该公司的到期净损益是()。

- 假设英镑兑人民币的汇率是8.8648,中国的甲公司需要借入1000万英镑(五年期),而英国的乙公司希望借入88648万人民币(5年期),市场上的固定利率如下: 若甲公司与乙公司签订人民币和英镑货币互换合约,双方总借款成本共降低()。

- 某期货公司的净资本为5000万元,风险资本准备资本为5500万元,根据《期货公司风险监管指标管理办法》,中国证监会派出机构应当对该公司采取以下()监管措施。

亿题库—让考试变得更简单

已有600万用户下载

pd5VV