- 综合题(主观)

题干:甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为200万元[本题包括资料一 资料二 资料三 资料四 资料五 资料六]。资料一A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2016年以前,甲公司主要产品销售供不应求。由于市场持续疲软,该公司2017年上半年开始采用赊销方式,并将赊销比例控制在销售收入10%的水平上。为完成年度销售任务,下半年将该比例提高到30%。(2)由于甲公司开发的某种新产品未得到消费者认可,导致该批产品严重积压。(3)甲公司于2017年10月起延长了售后服务的期限,并推出了缺陷召回制度。(4)甲公司2017年下半年流动资金严重短缺,不得不依赖短期借款维持最低限度的生产经营活动。(5)2017年10月,甲公司修复了部分因长期闲置而受到毁损并已计提减值准备的专用设备。(6)因没有完成2017年度销售任务,甲公司销售人员多年来首次没有领取年终奖。根据公司规定,包括总经理在内的全体高级管理人员的工资降低50%。资料二:A注册会计师在审计工作底稿中记录了有关的财务数据,部分内容摘录如下:资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)由于甲公司货币资金为高风险审计领域,拟要求项目组成员将货币资金项目的可接受检查风险降低到零;(2)由于甲公司管理层凌驾于销售费用相关的内部控制之上,拟适当减少利用以前年度测试销售费用内部控制所形成的结论;(3)甲公司2017年度没有新增固定资产,A注册会计师拟取消针对固定资产的实物检查程序,直接实施计价测试。资料四:A注册会计师在审计工作底稿中记录了实施的控制测试,部分内容摘录如下:资料五:A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:(1)测试营业收入发生认定时,从发运凭证中选取了35个样本,逐个与主营业收入明细账的记录核对,仅发现1处不一致。由于差错低于明显微小错报临界值,A注册会计师认为不必加以累计;(2)测试应付账款存在认定时,项目组成员从应付账款明细账中选取样本,逐项检查记录内容是否与供应商发票一致;(3)实施监盘程序时,A注册会计师通过实施现场观察、检查存货和执行抽盘等程序,对盘点结果表示满意。根据职业判断,认为不必在盘点结束时再次观察盘点现场。资料六:A注册会计师在审计过程中识别并累积了3笔错报,并认为这些错报单独及汇总数对财务报表的影响均不重大,同意管理层不予调整。甲公司2017年度未更正错报列示如下(不考虑税务影响):

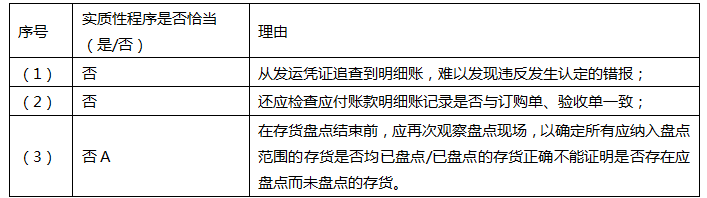

题目:针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列实质性程序是否恰当。如不恰当,简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 2 【综合题(主观)】针对资料五第(1)至(6)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

- 3 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

- 4 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 5 【综合题(主观)】针对资料四第(1)至第(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

- 7 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 9 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当.简要说明理由。

热门试题换一换

- 某企业正在进行不可被模仿的资源分析,下列可能存在的不可被模仿的资源有( )。

- 人民法院查封的甲公司的办公楼可否用于偿还所欠乙公司的货款?并说明理由。

- 有限责任公司监事会应当包括适当比例的公司职工代表,其中职工代表的比例不得低于( )。

- 下列有关财务决策和财务计划的说法中不正确的有( )。

- 计算每股股利的几何平均增长率及新发行股票的资本成本。

- 甲企业原账面资产总额5000万元,负债2000万元,所有者权益3000万元,其中:实收资本(股本)1800万元,资本公积、盈余公积、未分配利润等盈余积累合计1200万元。假定多名自然人投资者(新股东)向甲企业原股东购买该企业100%的股权,股权收购价2800万元,新股东收购企业后,甲企业将资本公积、盈余公积、未分配利润等盈余积累1200万元向新股东转增实收资本。则按股息红利所得计征的个人所得税税额是()万元。

- A银行能否以甲公司账户资金不足为由予以拒绝付款?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

oW1w2