- 多选题2014年2月26日,沪深300指数为2163,以下期权为实值期权的是()。

- A 、IO1403-C-2100

- B 、IO1403-C-2200

- C 、IO1403-P-2100

- D 、IO1403-P-2200

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D】

实值期权为行权价格小于标的指数的看涨期权或行权价格大于标的指数的看跌期权。 “IO”为交易代码,表示合约标的是沪深300指数;“1403”表示期权到期月份为2014年3月;“C”表示看涨期权,“P”表示看跌期权;“2100”表示行权价格为2100点。因此选项AD正确。

您可能感兴趣的试题

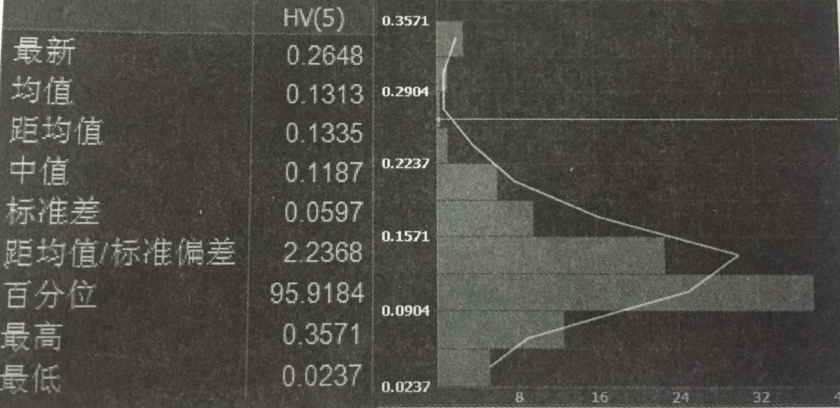

您可能感兴趣的试题- 1 【单选题】 以下为2014年11月26日沪铜指数5日均线波动率统计分布参数图。当日沪铜经过连续4日下跌后,波动率从低位急升到历史相对高位0.2648。

后期沪铜指数走势很有可能()。

后期沪铜指数走势很有可能()。 - A 、继续下跌

- B 、强力反弹

- C 、横向盘整

- D 、方向不明

- 2 【单选题】某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。参考公式:

- A 、["3529.3;3600.6"]

- 3 【单选题】 以下为2014年11月26日沪铜指数5日均线波动率统计分布参数图。当日沪铜经过连续4日下跌后,波动率从低位急升到历史相对高位0.2648。 后期沪铜指数走势很有可能()。

- A 、继续下跌

- B 、强力反弹

- C 、横向盘整

- D 、方向不明

- 4 【单选题】 某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。

- A 、["3529.3;3600.6"]

- 5 【单选题】 某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。

- A 、["3529.3;3600.6"]

- 6 【单选题】 某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。 参考公式:

- A 、["3529.3;3600.6"]

- 7 【多选题】2014年2月26日,沪深300指数为2163,以下期权为实值期权的是()。

- A 、IO1403-C-2100

- B 、IO1403-C-2200

- C 、IO1403-P-2100

- D 、IO1403-P-2200

- 8 【单选题】某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。参考公式:

- A 、["3529.3;3600.6"]

- 9 【客观案例题】9月1日沪深300指数为5200点,12月到期的沪深300指数期货合约为5400点,其证券投资基金持有的股票组合为3.24亿元,与沪深300指数的β系数为0.9,该基金经理担心股票市场下跌,卖出12月到期的沪深300指数期货合约为股票组合进行保值,该基金应卖出()手股指期货合约。

- A 、200

- B 、180

- C 、222

- D 、202

- 10 【单选题】某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。参考公式:

- A 、["3529.3;3600.6"]

热门试题换一换

- 如果看涨期权的卖方要对冲了结其期权头寸,应()。

- 若3个月后到期的黄金期货的价格为()元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。

- 期货公司下列人员( )的近亲属在期货公司从事期货交易的,公司应当定期向中国证监会派出机构报告相关交易情况.

- 期货从业人员违反有关法律、法规、规章和政策规定向投资者承诺或者保证收益,情节严重的,( )。

- 所谓“四统一”是指期货公司应当对营业部实行()。

- 证券经营机构从事期货投资咨询业务活动的资格条件和监管要求等由()另行规定。

- 当平值期权在临近到期时,就产生对冲头寸的频繁和大量调整。()

- 某拟设期货公司拟经营范围包括商品期货经纪、金融期货经纪、资产管理业务和期货自营业务,下列关于该期货公司拟经营范围,表述正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

nn4Pk