- 多选题2014年2月26日,沪深300指数为2163,以下期权为实值期权的是()。

- A 、IO1403-C-2100

- B 、IO1403-C-2200

- C 、IO1403-P-2100

- D 、IO1403-P-2200

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D】

实值期权为行权价格小于标的指数的看涨期权或行权价格大于标的指数的看跌期权。 “IO”为交易代码,表示合约标的是沪深300指数;“1403”表示期权到期月份为2014年3月;“C”表示看涨期权,“P”表示看跌期权;“2100”表示行权价格为2100点。因此选项AD正确。

您可能感兴趣的试题

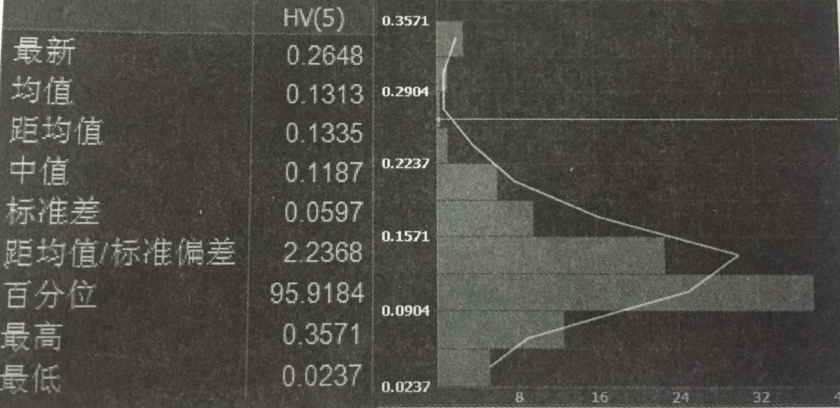

您可能感兴趣的试题- 1 【单选题】 以下为2014年11月26日沪铜指数5日均线波动率统计分布参数图。当日沪铜经过连续4日下跌后,波动率从低位急升到历史相对高位0.2648。

后期沪铜指数走势很有可能()。

后期沪铜指数走势很有可能()。 - A 、继续下跌

- B 、强力反弹

- C 、横向盘整

- D 、方向不明

- 2 【单选题】某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。参考公式:

- A 、["3529.3;3600.6"]

- 3 【单选题】 以下为2014年11月26日沪铜指数5日均线波动率统计分布参数图。当日沪铜经过连续4日下跌后,波动率从低位急升到历史相对高位0.2648。 后期沪铜指数走势很有可能()。

- A 、继续下跌

- B 、强力反弹

- C 、横向盘整

- D 、方向不明

- 4 【单选题】 某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。

- A 、["3529.3;3600.6"]

- 5 【单选题】 某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。

- A 、["3529.3;3600.6"]

- 6 【单选题】 某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。 参考公式:

- A 、["3529.3;3600.6"]

- 7 【单选题】某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。参考公式:

- A 、["3529.3;3600.6"]

- 8 【多选题】2014年2月26日,沪深300指数为2163,以下期权为实值期权的是()。

- A 、IO1403-C-2100

- B 、IO1403-C-2200

- C 、IO1403-P-2100

- D 、IO1403-P-2200

- 9 【客观案例题】9月1日沪深300指数为5200点,12月到期的沪深300指数期货合约为5400点,其证券投资基金持有的股票组合为3.24亿元,与沪深300指数的β系数为0.9,该基金经理担心股票市场下跌,卖出12月到期的沪深300指数期货合约为股票组合进行保值,该基金应卖出()手股指期货合约。

- A 、200

- B 、180

- C 、222

- D 、202

- 10 【单选题】某年1月12日,沪深300指数的点位为3535.4点,假设年利率r=5%,现货买卖交易费率为1%,那么2个月后到期交割的股指期货合约的理论价格区间是()。参考公式:

- A 、["3529.3;3600.6"]

热门试题换一换

- 贝塔值衡量的是()的风险相关程度。

- 期货交易所章程应载明的事项是( )。

- 某交易者5月10日在反向市场买入10手7月豆油期货合约的同时卖出10手9月豆油期货合约,建仓时的价差为120元/吨,不久,该交易者将上述合约平仓后获得净盈利10000元(不计手续费等费用),则该交易者平仓时的价差为()元/吨。(豆油期货合约为10吨/手)

- 在利率互换中,固定利率支付方的互换价值是固定利率收益减去浮动利率收益。()

- 首席风险官开展工作应当制作并保留的工作底稿和工作记录应当至少保存()年。

- 交易者认为CME美元兑人民币期货合约的价格高估,欧元兑人民币期货合约的价格低估,选定的套利交易包括()。

- 公司制期货交易所的权力机构是()。

- 以下优先原则中,()是计算机撮合竞价遵循的第一原则。

亿题库—让考试变得更简单

已有600万用户下载

8bdaW