- 综合题(主观)

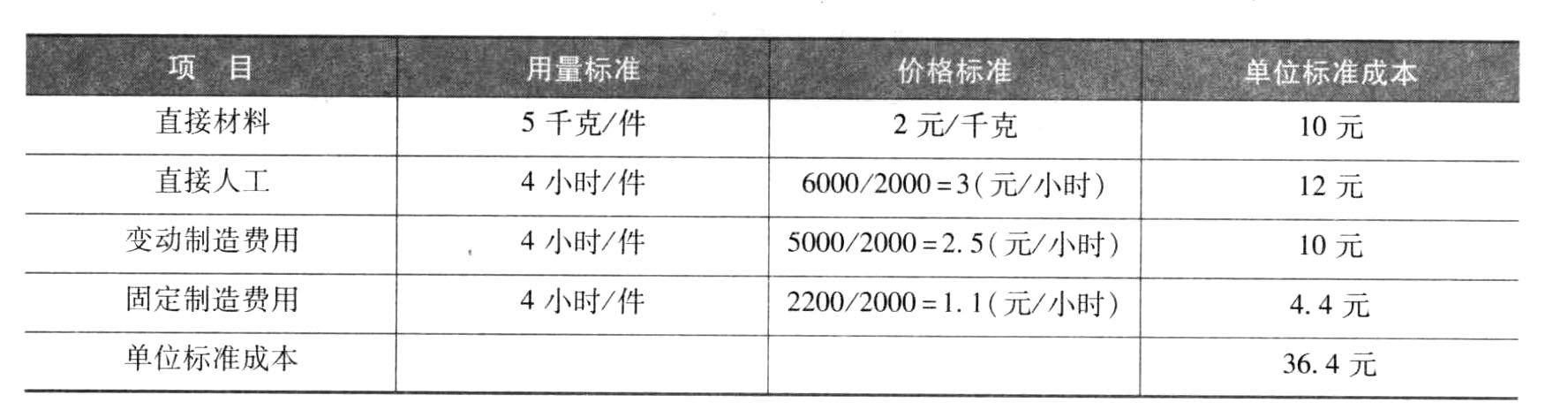

题干:A公司运用标准成本系统计算甲产品成本,有关资料如下:(1)本期单位产品直接材料的标准用量为5千克,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。(2)其他情况:本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的实际价格为2.1元/千克,本期领用原材料2050千克。

题目:编制甲产品标准成本卡,填写下表:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案甲产品标准成本卡

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某产品本月成本资料如下:(1)填写标准成本卡中用字母表示的数据;

- 2 【简答题】(1)填写标准成本卡中用字母表示的数据;

- 3 【简答题】(1)填写标准成本卡中用字母表示的数据;

- 4 【综合题(主观)】填写下表:

- 5 【综合题(主观)】编制甲产品标准成本卡,填写下表:

- 6 【综合题(主观)】编制甲产品标准成本卡,填写下表:

- 7 【综合题(主观)】编制6月份的现金预算,填写下表:

- 8 【计算分析题】编制甲产品标准成本卡。

- 9 【综合题(主观)】填写标准成本卡中用字母表示的数据。

- 10 【综合题(主观)】填写标准成本卡中用字母表示的数据。

热门试题换一换

- 下列各项中,属于有限责任公司股东会行使的职权有( )。

- 公司的年赊销收入为720万元,平均收现期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收现期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%。要求:计算为使上述变更经济上合理,新增收账费用的上限(一年按360天计算)。

- 资产组确定后,在以后的会计期间也可以根据具体情况变更。( )

- 企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。()

- 以下证券投资风险中,属于非系统性风险的有()。

- 应收账款保理对于企业而言,其财务管理的作用主要有( )。

- 在终值和计息期一定的情况下,折现率越低,则复利现值越大。()

- 根据本量利分析原理,下列计算利润的公式中,正确的是()。

- 在计算企业所得税应纳税所得额时,企业财务、会计处理办法与税收法律法规的规定不一致的,应当依照税收法律法规的规定计算。( )

亿题库—让考试变得更简单

已有600万用户下载

nbW1K