- 综合题(主观)

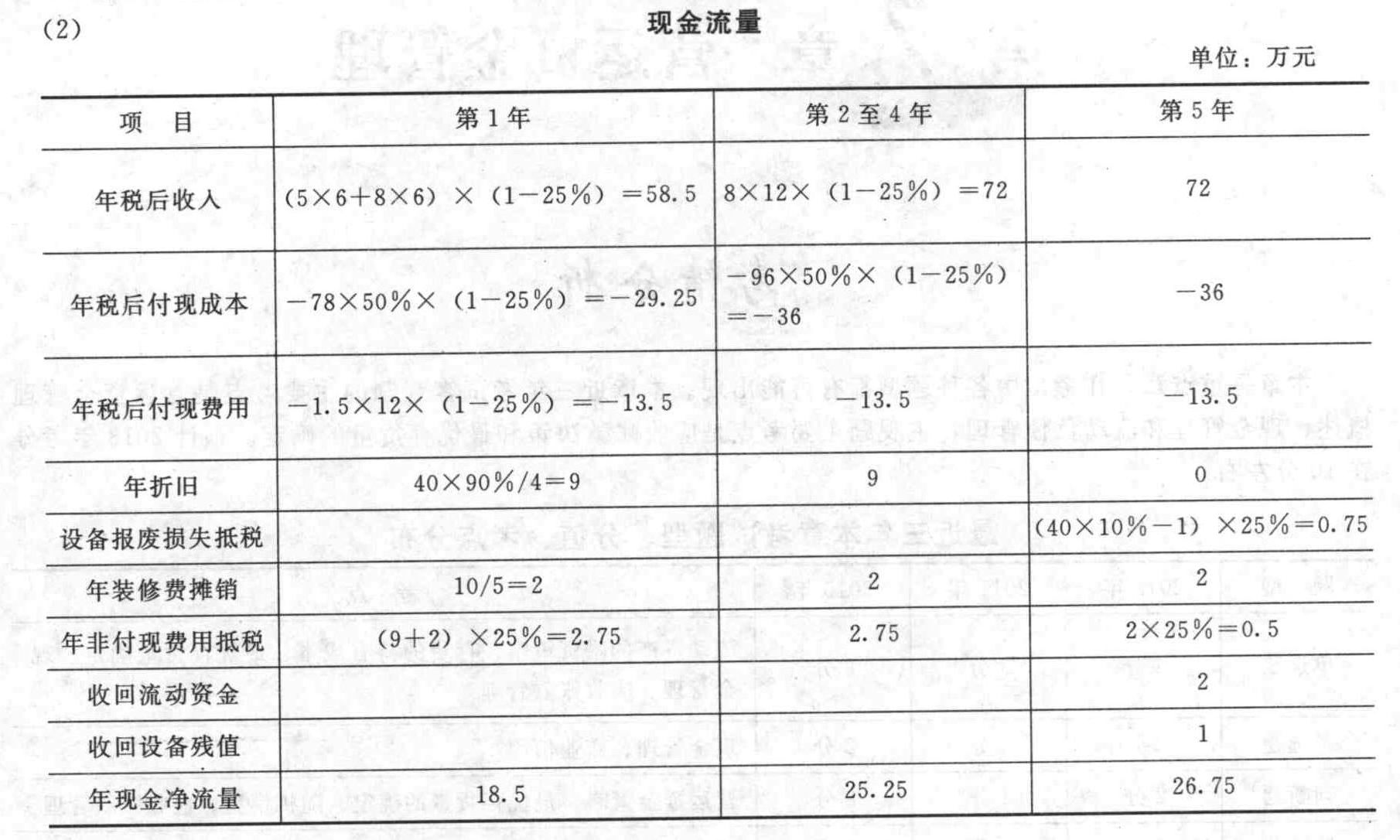

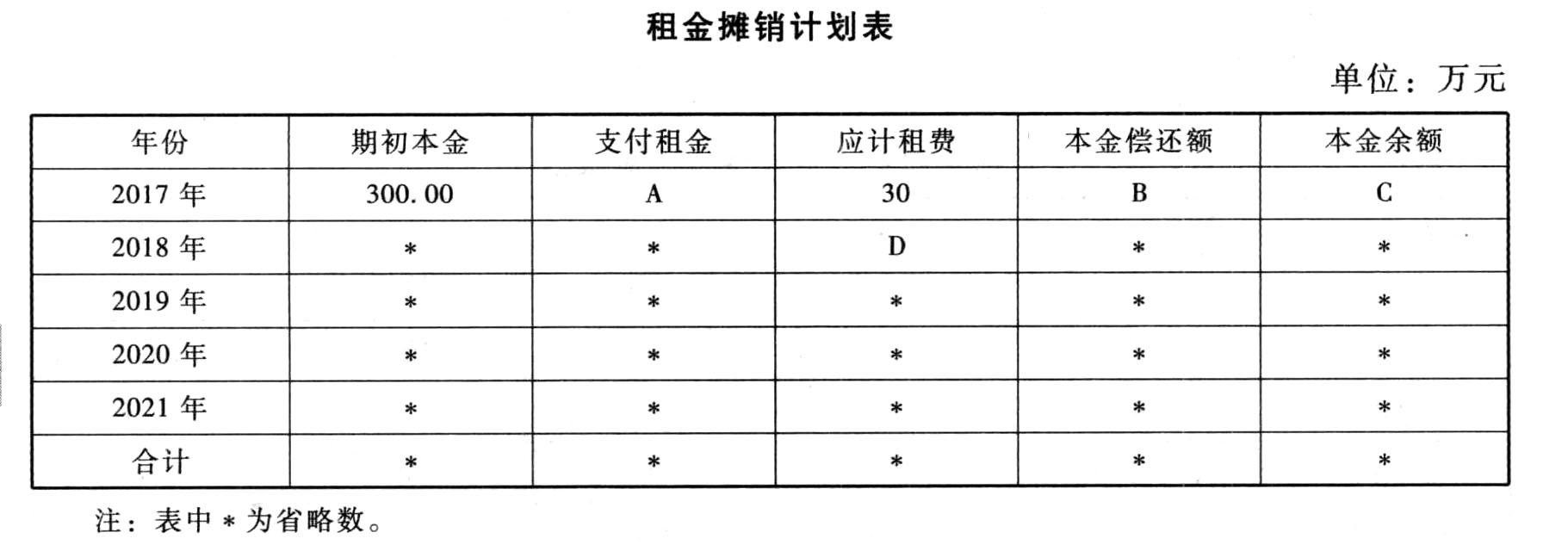

题干:某人拟开设一个食品连锁店,通过调查研究提出以下方案:(1)设备投资:设备购价40万元,预计可使用5年,报废时残值收入10000元;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2013年7月1日购进并立即投入使用;(2)门店装修:装修费用预计5万元,在装修完工的2013年7月1日支付。预计在2.5年后还要进行一次同样的装修;(3)收入和成本预计:预计2013年7月1日开业,前6个月每月收入5万元(已扣除营业税,下同),以后每月收入8万元;原料成本为收入的50%;人工费、水电费和房租等费用每月1.5万元(不含设备折旧、装修费摊销);(4)营运资金:开业时垫付2万元;(5)所得税税率为25%;(6)业主要求的最低投资报酬率为10%。已知:(P/F,10%,2.5)=0.7880

题目:填写下表:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题

热门试题换一换

- 下列各项关于无形资产会计处理的表述中,错误的有( )。

- 甲、乙、丙为普通合伙企业的合伙人。该合伙企业向丁借款15万元,甲、乙、丙之间约定,如果到期合伙企业无力偿还该借款,甲、乙、丙各自负责偿还5万元。借款到期时,该合伙企业没有财产向丁清偿。根据合伙企业法律制度的规定,下列关于该债务清偿的表述中,正确的有( )。

- 下列计算公式中,不正确的有()。

- 计算该公司2011年固定财务费用;

- 2007年2月2日,甲公司支付830万元取得一项股权投资作为交易性金融资产核算,支付价款中包括已宣告尚未领取的现金股利20万元,另支付交易费用5万元。甲公司该项交易性金融资产的入账价值为( )万元。

- 甲公司因或有事项而确认负债10 000万元,估计有95%的可能性由B公司补偿1 000万元。则甲公司应确认资产的金额为( )万元。

- ["地上车站中,设备管理区的防火分区位于建筑高度借:银行存款240 贷:预收账款2402011年1月31日确认租金收入=240/12=20(万元);计提的折旧金额=(1970-20)/50/12=3.25(万元)。借:预收账款20 贷:其他业务收入20借:其他业务成本3.25 贷:投资性房地产累计折旧3.25","编制甲公司2011年1月1日收取租金、1月31日确认租金收入和结转相关成本的会计分录。"]

- 企业向租赁公司租入一台设备,价值500万元,合同约定租赁期满时残值5万元归出租人所有,租期为5年,年利率10%,租赁手续费率每年2%。若采用先付租金的方式,则平均每年年初支付的租金为( )万元。已知(P/F,12%,5)=0.5674,(P/A,12%,5)=3.6048。

- 在企业产品品种较多的情况下,可以按主要品种的有关资料进行本量利分析需要满足的条件有( )。

亿题库—让考试变得更简单

已有600万用户下载

Zn7Ko