- 单选题由于缺乏管理经验和行业经验而导致企业倒闭的类型是()。

- A 、不成功的创业公司

- B 、增长雄心过大的公司

- C 、极端迅速扩张的公司

- D 、管理失误的公司

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

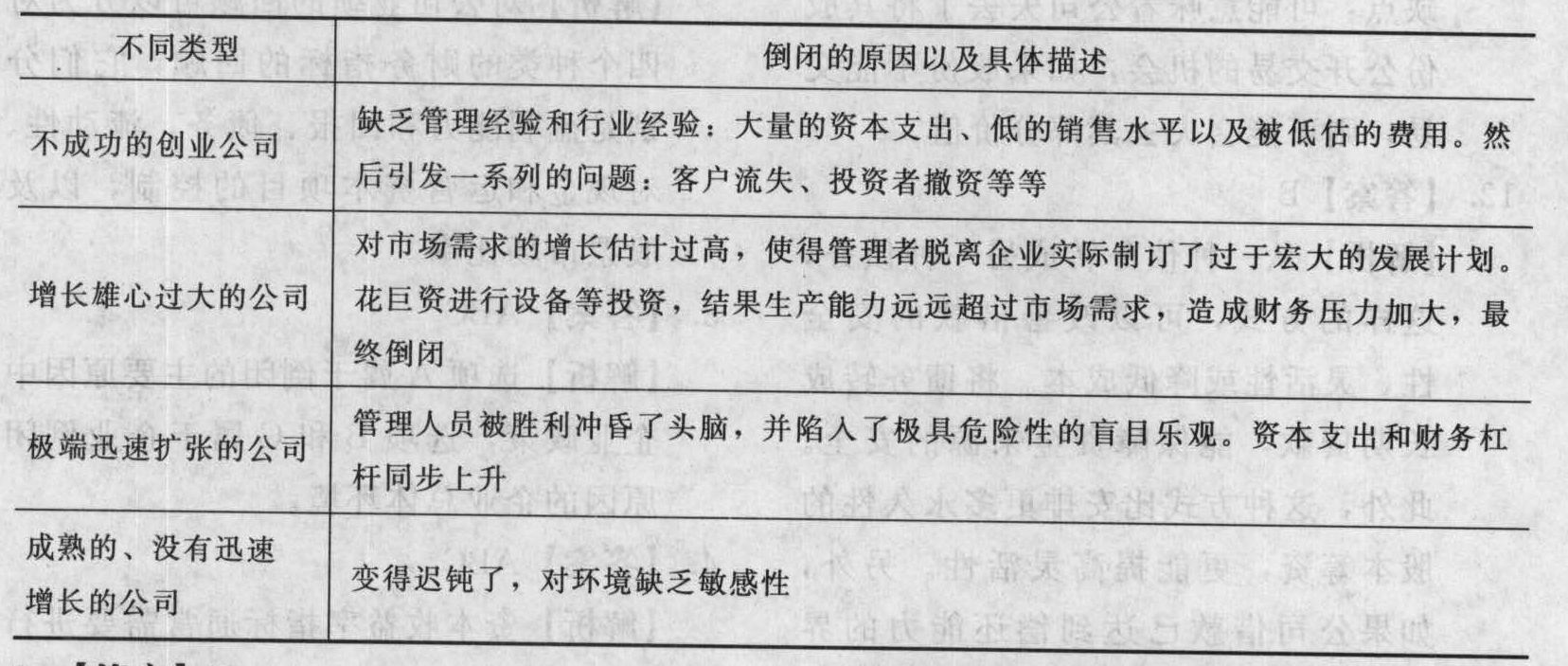

企业倒闭的类型如下:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】项目组内经验较多的人员复核经验较少人员的工作应当考虑哪些事项?

- 2 【多选题】下列属于导致企业经营风险的因素包括( )。

- A 、市场销售带来的风险

- B 、生产成本因素产生的风险

- C 、原材料供应地的政治经济情况变动带来的风险

- D 、生产组织不合理带来的风险

- 3 【多选题】在不成功创业公司的倒闭中,由缺乏经验引起的负面信号包括( )。

- A 、大量的资本支出

- B 、低的销售水平

- C 、被低估的费用

- D 、被高估的费用

- 4 【多选题】不成功的创业公司的管理过程中,由缺乏经验引起的三个负面信号有()。

- A 、大量的资本支出

- B 、低的销售水平

- C 、被低估的费用

- D 、高的负债率

- 5 【单选题】公司的领导人缺乏积极性和决心,已经与不断变化的外部环境失去了联系的企业倒闭类型是( )。

- A 、不成功的创业公司

- B 、增长雄心过大的公司

- C 、极端迅速扩张的公司

- D 、成熟的、没有迅速增长的公司

- 6 【多选题】在不成功创业公司的倒闭中,由缺乏经验引起的负面信号包括( )。

- A 、大量的资本支出

- B 、低的销售水平

- C 、被低估的费用

- D 、被高估的费用

- 7 【单选题】公司的领导人缺乏积极性和决心,已经与不断变化的外部环境失去了联系的企业倒闭类型是( )。

- A 、极端迅速扩张的公司

- B 、不成功的创业公司

- C 、增长雄心过大的公司

- D 、成熟的、没有迅速增长的公司

- 8 【多选题】在不成功创业公司的倒闭中,由缺乏经验引起的负面信号包括()。

- A 、大量的资本支出

- B 、低的销售水平

- C 、被低估的费用

- D 、被高估的费用

- 9 【单选题】公司的领导人缺乏积极性和决心,已经与不断变化的外部环境失去了联系的企业倒闭类型是()。

- A 、极端迅速扩张的公司

- B 、不成功的创业公司

- C 、增长雄心过大的公司

- D 、成熟的、没有迅速增长的公司

- 10 【多选题】在( )情况下,管理层在财务报表中对导致持续经营假设存在重大不确定性的事项的披露情况可能影响注册会计师出具的审计报告。

- A 、持续经营假设不合理

- B 、持续经营假设合理,但个别事项导致持续经营假设存在重大不确定性

- C 、导致持续经营假设存在重大不确定性的事项或情况较多

- D 、持续经营假设不合理,管理层采用了可接受的替代假设编制财务报表

热门试题换一换

- 下列所得可以采用按年计征、分期预缴个人所得税的有()。

- 会计师事务所某一项目组成员张某的父亲与被审计单位的财务总监王某均为甲公司的投资者,会计师事务所在评价该情况是否产生自身利益不利影响时,不应考虑的因素是( )。

- 甲公司与乙公司签订服装买卖合同,约定甲公司于3月10日交付服装1000套,乙公司于3月15日支付货款10万元。3月10日,甲公司仅交付服装900套,乙公司此时因濒临破产致函甲公司表示无力履行合同。根据合同法律制度的规定,下列表述中,正确的是()。

- 下列法律法规中,不属于部门规章的有( )。

- 2015年丁公司为总部各部门经理级别以上职工提供自建单位宿舍免费使用,同时为副总裁以上高级管理人员每人租赁一套住房。该公司总部共有部门经理以上职工60名,每人提供一间单位宿舍免费使用,假定每间单位宿舍每月计提折旧1 000元;该公司共有副总裁以上高级管理人员10名,公司为其每人租赁一套月租金为10 000元的公寓,该公司每月应的账务处理。

- X市甲厂因购买Y市乙公司的一批木材与乙公司签订了一份买卖合同,但合同中未约定交货地与付款地,双方就此未达成补充协议,按照合同有关条款或者交易习惯也不能确定。根据合同法律制度的规定,下列关于交货地及付款地的表述中,正确的有( )。

- 债务人甲因债权人乙下落不明,遂将作为合同标的物的名贵西服一套交当地公证机关提存。根据合同法律制度的规定,下列关于提存期间当事人间权利义务的表述中,正确的有( )。

- 个人通过非营利性的社会团体和国家机关进行的下列公益性救济性捐赠支出中,在计算个人所得税前不能全额扣除的是( )。

- 某船舶公司2016年拥有机动船舶1艘,净吨位1000吨;拥有非机动驳船1艘,净吨位3000吨;拥有拖船1艘,发动机功率2500千瓦。船舶适用的车船税年税额为:净吨位201~2000吨的,每吨4元;净吨位2001~10000吨的,每吨5元。该船舶公司2016年应缴纳车船税( )元。

- 甲公司期末存货采用成本与可变现净值孰低法计量。2×18年9月20日甲公司与丁公司签订销售合同:由甲公司于2×19年3月3日向丁公司销售笔记本电脑500台,销售价格为每台1.2万元。2×18年12月31日甲公司库存笔记本电脑600台,单位成本为每台1万元,账面成本为600万元,市场销售价格为每台0.95万元,预计销售税费为每台0.05万元。假定甲公司的笔记本电脑以前未计提存货跌价准备,不考虑其他因素,2×18年12月31日甲公司的笔记本电脑应计提的存货跌价准备的金额为()万元。

亿题库—让考试变得更简单

已有600万用户下载

n5lQM