- 单选题某企业生产甲产品完工后发现10件废品,其中4件为不可修复废品,6件为可修复废品,不可修复废品成本按定额成本计价,每件250元;回收材料价值300元,修复6件可修复废品,共发生直接材料100元,直接人工120元,制造费用50元,假定不可修复废品净损失由同种产品负担,应转入“基本生产成本——甲产品”废品净损失为()元。

- A 、700

- B 、1000

- C 、970

- D 、270

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

本题考核废品损失的核算。

选项C正确:不可修复废品的生产成本=4×250=1000(元),应转入“基本生产成本——甲产品”废品净损失=1000+100+120+50-300=970(元);

选项ABD错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】某企业生产甲产品,本月完工800件,期末在产品200件。原材料费用在生产开始时一次投入,其他费用随加工进度陆续发生。月末在产品资料见下表:

要求: (1)计算各工序在产品中工资及福利费和制造费用的完工率及各工序在产品的约当产量。

要求: (1)计算各工序在产品中工资及福利费和制造费用的完工率及各工序在产品的约当产量。

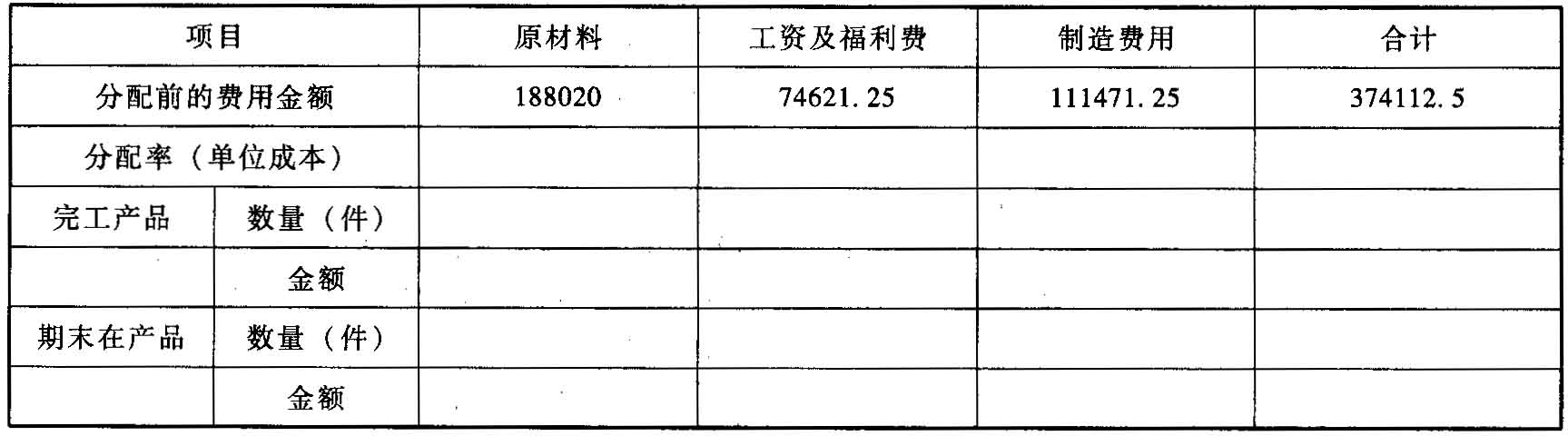

- 2 【简答题】某企业生产甲产品,本月完工800件,期末在产品200件。原材料费用在生产开始时一次投入,其他费用随加工进度陆续发生。月末在产品资料见下表: 要求: (2)填写甲产品的产品成本计算单(小数尾差计入在产品成本)。 产品成本计算单 产品名称:甲产品 单位:元

- 3 【简答题】某企业生产甲产品,本月完工800件,期末在产品200件。原材料费用在生产开始时一次投入,其他费用随加工进度陆续发生。月末在产品资料见下表: 要求: (3)编制该企业结转甲产品完工产品入库的分录。(答案中的金额单位用元表示)

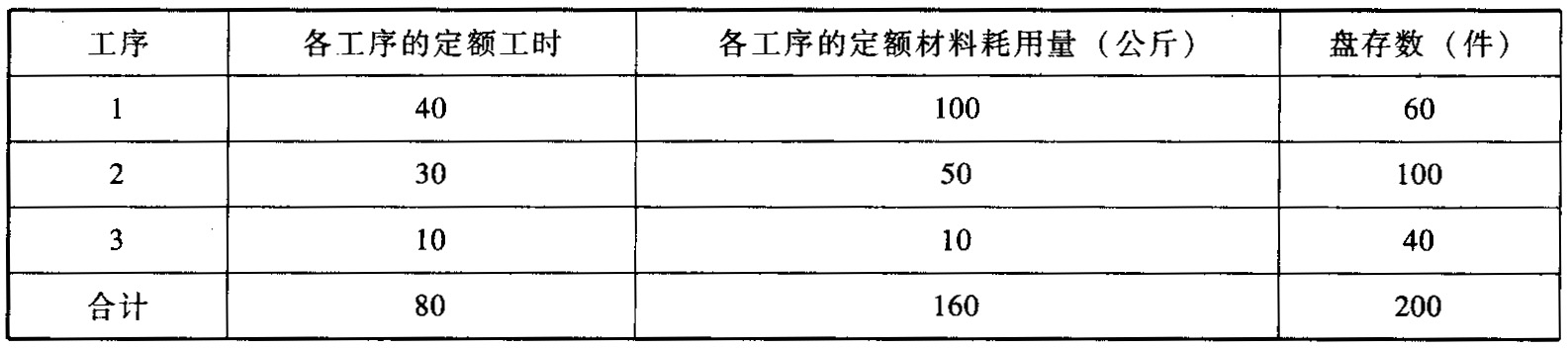

- 4 【简答题】 某企业生产甲产品,本月完工800件,期末在产品200件。原材料费用在各工序开始时一 次投入,其他费用随加工进度陆续发生。月末在产品资料见下表:

要求: (1)计算各工序在产品的完工率及各工序在产品的约当产量。 (2)填写下列完工产品和在产品成本分配表(小数尾差计入在产品成本)。 单位:元

要求: (1)计算各工序在产品的完工率及各工序在产品的约当产量。 (2)填写下列完工产品和在产品成本分配表(小数尾差计入在产品成本)。 单位:元

- 5 【单选题】某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A 、2.4

- B 、1.8

- C 、3.6

- D 、4.2

- 6 【单选题】某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位定额工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。

- A 、2.4

- B 、1.8

- C 、3.6

- D 、4.2

- 7 【单选题】某企业生产甲产品完工后发现10件废品,其中4件为不可修复废品,6件为可修复废品,不可修复废品成本按定额成本计价,每件250元;回收材料价值300元,修复6件可修复废品,共发生直接材料100元,直接人工120元,制造费用50元,假定不可修复废品净损失由同种产品负担,应转入“基本生产成本-甲产品”废品净损失为( )元。

- A 、700

- B 、1000

- C 、970

- D 、270

- 8 【单选题】某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位定额工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A 、2.4

- B 、1.8

- C 、3.6

- D 、4.2

- 9 【单选题】某企业生产甲产品完工后发现10件废品,其中4件为不可修复废品,6件为可修复废品,不可修复废品按定额成本计价,每件250元;回收材料价值300元,修复6件可修复废品,共发生直接材料100元,直接人工120元,制造费用50元,假定不可修复废品净损失由同种产品负担,应转入“基本生产成本——甲产品”的废品净损失为()元。

- A 、700

- B 、1 000

- C 、970

- D 、270

- 10 【单选题】某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A 、2.4

- B 、1.8

- C 、3.6

- D 、4.2

热门试题换一换

- 下列各项中属于特许权使用费计征的有( )。

- 关于甲公司要求张某缴纳抵押金的情况,下列说法正确的为()。

- 下列有关销售商品收入的处理中,不正确的有( )。

- 民事案件不论是否公开审理,一律公开宣告判决。 ( )

- (2013年)下列各项中,属于事业单位资产的是()。

- 某白酒生产企业因扩大生产规模新建厂房,自有资金不足,于2014年1月1日向银行借入长期借款1笔,金额3000万元,贷款年利率是4.2%,2014年4月1日该厂房开始建设,12月31日房屋交付使用,则2014年度该企业可以在税前直接扣除的该项借款费用是( )万元。

- 甲企业为一般纳税人,委托乙企业加工某非金银首饰材料(应税消费品),发出原材料价款20 000元,支付加工费5 000元,取得的增值税专用发票上注明增值税额为650元,由受托方代收代缴的消费税为500元,材料已加工完毕。收回材料用于继续生产应税消费品,该材料收回时的成本为()元。

- 甲公司在生产主产品的同时,还生产出了某种副产品。该种副产品可直接对外出售,公司规定的售价为30元/千克。2014年10月份主要产品和副产品发生的生产成本总额为15 000元,副产品的重量为150千克。甲公司按预先规定的副产品售价确定副产品成本,则该公司2014年10月份主产品成本为()元。

- 根据资料(1)至(5),甲公司本期应确认的“营业收入”项目的金额是( )万元。

- 甲公司是增值税一般纳税人,2019年10月采取以旧换新方式销售A型铂金项链50条,A型铂金项链不含增值税销售单价3390元/条,旧铂金项链不含增值税作价113元/条。有关甲公司当月以旧换新方式销售A型铂金项链的增值税销项税额,下列计算列式正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

mO9aO