- 单选题某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A 、2.4

- B 、1.8

- C 、3.6

- D 、4.2

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

选项D正确:甲产品应分配的直接人工成本=6/(200×7+300×2)×(200×7)=4.2(万元)。

您可能感兴趣的试题

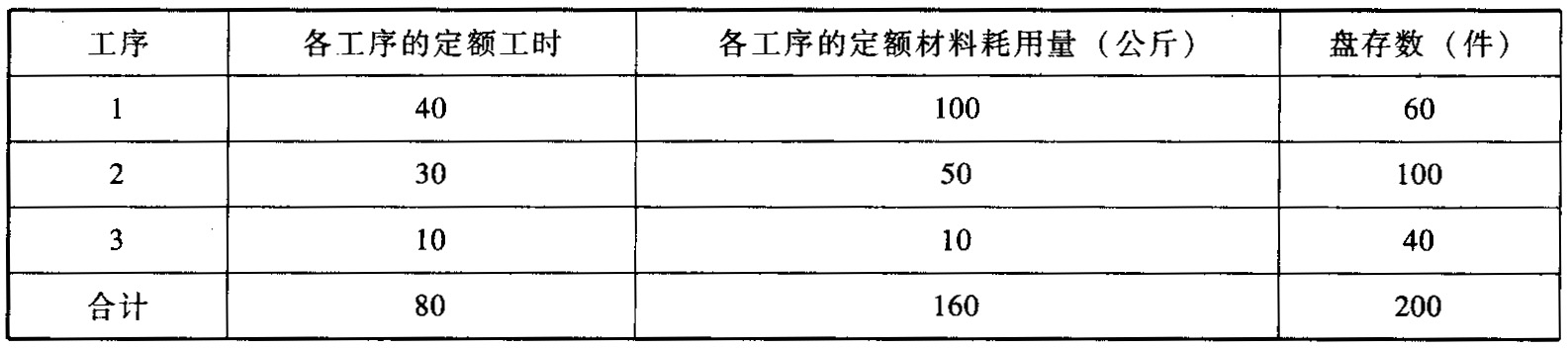

您可能感兴趣的试题- 1 【简答题】某企业生产甲产品,本月完工800件,期末在产品200件。原材料费用在生产开始时一次投入,其他费用随加工进度陆续发生。月末在产品资料见下表:

要求: (1)计算各工序在产品中工资及福利费和制造费用的完工率及各工序在产品的约当产量。

要求: (1)计算各工序在产品中工资及福利费和制造费用的完工率及各工序在产品的约当产量。

- 2 【简答题】某企业生产甲产品,本月完工800件,期末在产品200件。原材料费用在生产开始时一次投入,其他费用随加工进度陆续发生。月末在产品资料见下表: 要求: (2)填写甲产品的产品成本计算单(小数尾差计入在产品成本)。 产品成本计算单 产品名称:甲产品 单位:元

- 3 【简答题】某企业生产甲产品,本月完工800件,期末在产品200件。原材料费用在生产开始时一次投入,其他费用随加工进度陆续发生。月末在产品资料见下表: 要求: (3)编制该企业结转甲产品完工产品入库的分录。(答案中的金额单位用元表示)

- 4 【单选题】某产品本月完工50件,月末在产品为60件,在产品平均完工进度为50%,累计发生产品费用100 000元,采用约当产量比例法计算产品成本时,本月完工产品的成本是( )元。

- A 、37 500

- B 、45 455

- C 、62 500

- D 、54 545

- 5 【单选题】某产品本月完工50件,月末在产品60件,在产品平均完工程度为50%,累计发生产品费用100 000元,采用约当产量比例法计算在产品成本时,本月完工产品的成本是()元。

- A 、37 500

- B 、45 455

- C 、62 500

- D 、54 545

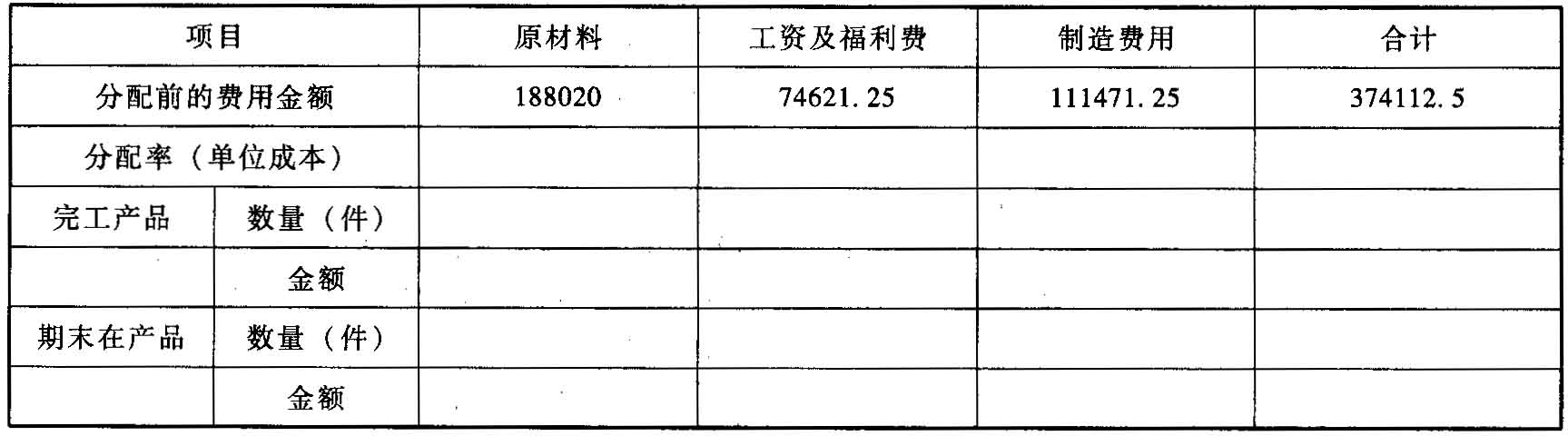

- 6 【简答题】 某企业生产甲产品,本月完工800件,期末在产品200件。原材料费用在各工序开始时一 次投入,其他费用随加工进度陆续发生。月末在产品资料见下表:

要求: (1)计算各工序在产品的完工率及各工序在产品的约当产量。 (2)填写下列完工产品和在产品成本分配表(小数尾差计入在产品成本)。 单位:元

要求: (1)计算各工序在产品的完工率及各工序在产品的约当产量。 (2)填写下列完工产品和在产品成本分配表(小数尾差计入在产品成本)。 单位:元

- 7 【单选题】某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A 、2.4

- B 、1.8

- C 、3.6

- D 、4.2

- 8 【单选题】某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位定额工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。

- A 、2.4

- B 、1.8

- C 、3.6

- D 、4.2

- 9 【单选题】某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位定额工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A 、2.4

- B 、1.8

- C 、3.6

- D 、4.2

- 10 【单选题】某产品本月完工50件,月末在产品60件,在产品平均完工程度为50%,月初在产品成本为0,本月累计发生生产费用100 000元,采用约当产量比例法计算在产品成本时,本月完工产品的成本为()元。

- A 、37 500

- B 、45 455

- C 、62 500

- D 、54 545

热门试题换一换

- 根据税收征收管理法律制度的规定,纳税人不办理税务登记的,由税务机关责令限期改正;逾期不改正的,税务机关属于采取的措施是()。

- 对纳税人实施税收保全措施的时候,纳税人的一台价值4000元的电冰箱属于税收保全措施的范围。 ()

- 无法查明原因的现金溢余,应冲减“管理费用”科目。()

- 下列各项中,符合我国《仲裁法》规定的有( )。

- 计算张某全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。

- A公司2018年发生如下业务:出租固定资产的折旧20万元;销售剩余原材料的成本为150万元;将成本为80万元的自产产品对外捐赠;将成本为500万元的自产产品对外投资。本年的“营业成本”为( )万元。

- 根据资料(3),下列各项中,关于该企业确认收入的会计处理正确的是()。

- 根据资料(2),下列各项中关于甲公司的会计处理正确的是()。

- A市的甲(企业)委托B市的乙(个人)加工一批应税消费品,该批消费品应缴纳的消费税税款应由乙向B市税务机关解缴。()

- 某企业2019年10月购置办公楼一栋,支付不含增值税的金额2200万元、增值税220万元。已知,销售不动产增值税税率为9%,契税税率为3%。计算该企业购置办公楼应缴纳契税税额的下列算式中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

39gqn