- 综合题(主观)

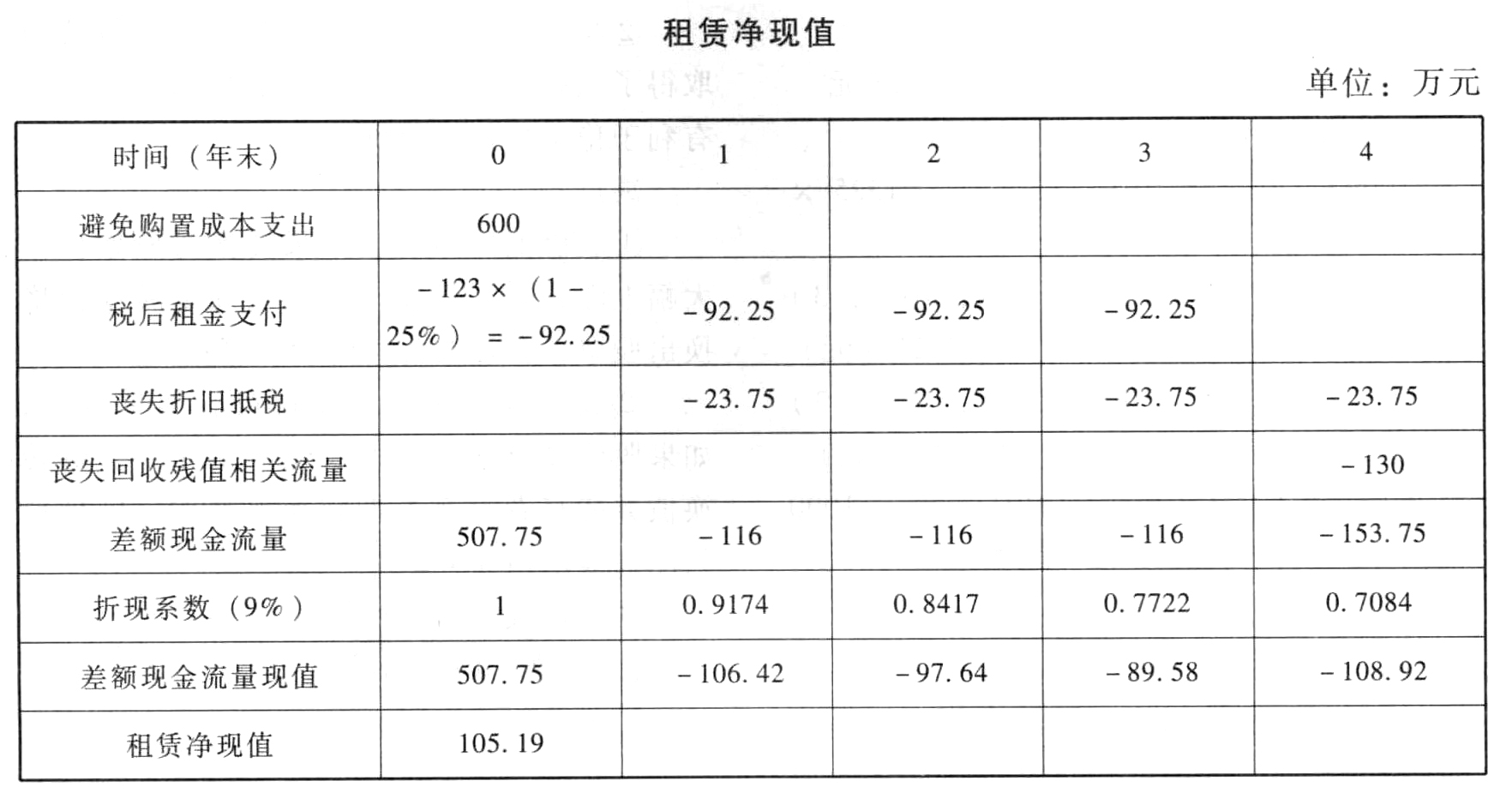

题干:【专题五】租赁决策租赁决策是自行购买设备还是租人设备的决策,对于购买设备是否可行的决策是有关第5章投资项目资本预算考点中现金流量确定方法和决策指标的计算方法的掌握,在第5章折现率需要考虑未来的营业收入和营业成本等流量,所以折现率应该用投资人要求的必要报酬率,而租赁决策要考虑租赁相比购置的相关流量,主要是流出量,折现率教材采用的是简化方法,采用有担保的税后借款利率。【综合题7】租赁决策与资本预算的综合ABC公司产销的甲产品持续盈利,目前供不应求,公司正在研究是否扩充其生产能力。有关资料如下:(1)该种产品批发价格为每件5元,变动成本为每件4.1元。本年销售200万件,已经达到现有设备的最大生产能力。(2)市场预测显示未来4年每年销量可以达到400万件。(3)投资预测:为了增加一条年产量200万件的生产线,需要设备投资600万元;预计第4年末设备的变现价值为100万元;生产部门估计需要增加的营运资本为新增销售额的16%,在年初投入,在项目结束时收回;该设备能够很快安装并运行,可以假设没有建设期。(4)设备开始使用前需要支出培训费8万元;该设备每年需要运行维护费8万元。(5)该设备也可以通过租赁方式取得。租赁公司要求每年租金123万元,租期4年,租金在每年年初支付,租赁期内不得退租,租赁期满设备所有权不转移。设备运行维护费由ABC公司承担。租赁设备开始使用前所需的培训费8万元由ABC公司承担。(6)公司所得税税率25%;税法规定该类设备使用年限6年,采用直线法计提折旧,残值率5%;假设与该项目等风险投资的最低报酬率为15%;银行借款(税前有担保)利息率12%。

题目:利用差量分析法确定租赁相比自行购买的差量净现金流量,并计算租赁净现值;判断利用租赁设备扩充生产能力的方案是否可行,并说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

租赁相比较自行购置是合算的,但利用租赁设备扩充生产能力的净现值=-164.09+ 105.19=-58.90(万元),所以利用租赁设备来扩充生产能力也是不可行的。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算甲公司租赁相比自行购买的净现值。

- 2 【综合题(主观)】分析A公司应采用租赁还是自行购买。

- 3 【综合题(主观)】计算甲公司利用租赁相比较自行购买的租赁净现值。

- 4 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 5 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 6 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 7 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 8 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 9 【计算题】 利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。

- 10 【计算分析题】利用差额分析法,计算租赁方案每年的差额现金流量及租赁净现值(计算过程及结果填入下方表格中),判断甲公司应选择购买方案还是租赁方案并说明原因。单位:万元

热门试题换一换

- 下列情形中,属于可被《反垄断法》豁免的垄断协议类型有()。

- 根据倒闭的特征,下列公司中,会出现对公司产品的需求过度高估的是( )。

- 2010年1月1日,A房地产开发公司(下称A公司)就一商品楼开发项目与B建筑公司(下称B公司)签订建设工程承包合同。该合同约定:(1)由B公司作为总承包商承建该商品楼开发项目,建设工期为3个月;(2)建设工程价款为8000万元,A公司应当在2008年4月1日竣工之日支付全部工程价款;(3)由B公司为该建设工程垫资3000万元,垫资利息为年利率8%(中国人民银行同期同类贷款利率为6%)。2008年1月10日,经A公司同意,B公司将自己承包的部分工作转包给C公司。2008年2月1日,A公司与甲银行签订借款合同,该合同约定:A公司向甲银行借款5000万元,借款期限为6个月;同时约定将在建的商品楼作为借款的抵押担保,A公司与甲银行共同办理了抵押登记手续。2008年4月1日,该建设工程经验收合格并交付给A公司,但A公司未按照合同约定支付工程价款。2008年9月10日,B公司以A公司为被告诉至人民法院,主张对该商品楼拍卖受偿。甲银行因A公司逾期未还借款也于2008年9月15日向法院提起诉讼,并对A公司的商品楼主张抵押权。人民法院在调查取证中发现:(1)B公司在签订建设工程合同时超越了资质等级许可的业务范围,但在2008年4月1日前取得了相应资质等级;(2)A、B公司经备案的中标合同标的额为8000万元,但双方事后另行订立的合同标的额为7000万元;(3)C公司擅自将自己承包的工程再分包给D公司;(4)A公司与王某于2008年3月1日签订了商品房预售合同,双方当事人约定以办理登记备案手续为商品房预售合同的生效条件。3月10日,王某向A公司交付了全部购房款200万元,A公司亦接受,但双方当事人一直未办理登记备案手续;(5)A、B公司在签订建设工程合同时,对欠付的工程价款是否支付利息未进行约定。要求:根据上述内容,回答下列问题。(1)A公司与B公司签订的建设工程合同是否有效?并说明理由。(2)该建设工程合同的工程价款应当如何结算?并说明理由。(3)C公司擅自将自己承包的工程再分包给D公司的行为是否有效?并说明理由。(4)A公司在向B公司支付垫资利息时,其计算标准是多少?并说明理由。(5)A公司以在建商品楼作为借款的抵押担保是否有效?并说明理由。(6)在B公司与甲银行均要求对该商品楼行使受偿权利的情况下,谁的受偿权利更为优先?并说明理由。(7)B公司于9月10日对A公司提起诉讼,其优先权是否消灭?并说明理由。(8)A公司与王某签订的商品房预售合同是否生效?并说明理由。(9)B公司在行使优先权时能否对抗买房人王某?并说明理由。(10)A公司对欠付B公司的工程价款是否应支付利息?如果需要支付利息,从何日开始计算,其计算标准如何确定?

- 对于不足的60万元,债权人B银行能否要求合伙人戊清偿全部的60万元?并说明理由。

- 经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,耕地占用税的适用税额可以适当提高,但提高幅度最多不得超过规定税额的一定比例。这一比例是( )。

- 甲公司欠乙商场货款5万元(未到期),乙商场欠甲公司货款2万元(已到期),甲公司拟主张抵销。根据合同法律制度的规定,下列表述中,正确的是()。

- 根据本题要点(5)所提示的内容,F公司和G银行签订的质押合同何时生效?G银行的质权何时设立?甲公司对该事项未进行任何信息披露的做法是否符合规定?并分别说明理由。

- 下列有关对被审计单位存货执行抽盘的说法中,正确的是()。

- 2×16年9月末,A公司董事会通过一项决议,拟将持有的一项闲置管理用设备对外出售。A公司10月30日与独立第三方签订出售协议,拟将该设备以4 100万元的价格出售给独立第三方,预计出售过程中将发生的出售费用为100万元。该设备为A公司于2×14年7月购入,原价为6 000万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧,至签订协议时已计提折旧1 350万元,未计提减值准备。至2×16年12月31日,该设备出售尚未完成,但A公司预计将于2×17年第一季度完成。不考虑其他因素,下列各项关于A公司因该设备对其财务报表影响的表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

mA3DX