- 计算分析题

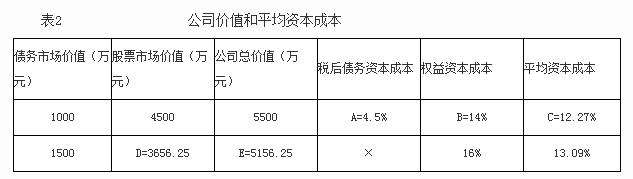

题干:乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。[up2015/abc5b51d06c-d87c-4d67-800a-203689404df4.jpg][up2015/abceac2c213-361c-4a23-a702-11afdfe4bcb9.jpg]注:表中的“×”表示省略的数据。

题目:定表2中英文字母代表的数值(不需要列示计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25(万元)

E=1500+3656.25=5156.25(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】确定表中5中英文字母代表的数值(不需要列示计算过程)。

- 2 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程);

- 3 【计算分析题】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 4 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程);

- 5 【综合题(主观)】确定表3中英文字母代表的数值(不需要列示计算过程)。

- 6 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 7 【计算分析题】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 8 【综合题(主观)】确定表4中英文字母代表的数值(不需要列示计算过程)。

- 9 【综合题(主观)】确定表4中英文字母代表的数值(不需要列示计算过程)

- 10 【综合题(主观)】确定表中5中英文字母代表的数值(不需要列示计算过程);

热门试题换一换

- A公司本年销售收入5000万元,净利400万元,支付股利200万元,年末有关资产负债表资料如下:(2)若下年预计销售额为5500万元,销售净利率变为6%,股利支付率为80%,同时需要增加100万元的长期投资,外部融资额为多少?

- 未经履行出资人职责的机构同意,董事、高级管理人员不得兼任监事。()

- 企业处置长期股权投资时,正确的处理方法有( )。

- 某公司预计M设备报废时的净残值为3500元,税法规定净残值为5000元,该公司适用的所得税税率为25%,则该设备报废引起的预计现金净流量为( )元。

- 下列关于个人独资企业的说法中,正确的是()。

- 财政补助结转资金是指支出预算工作目标已完成,或由于受政策变化、计划调整等因素影响工作终止,当年剩余的财政补助资金。()

- 固定资产处于处置状态或者预期通过使用或处置不能产生经济利益的,应予终止确认。()

- 甲在将一汇票背书转让给乙时,未将乙的姓名记载于被背书人栏内。乙发现后将自己的姓名填入被背书人栏内。下列关于乙填入自己姓名的行为效力的表述中,正确的是( )。

- 企业下列发生减值的资产中,减值损失不允许转回的有( )。

亿题库—让考试变得更简单

已有600万用户下载

lVW4j