- 计算分析题

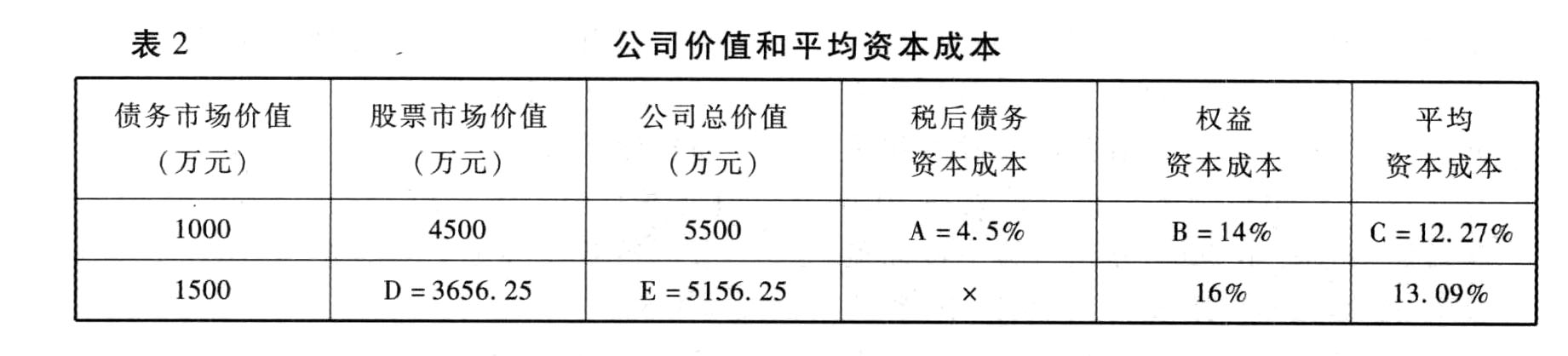

题干:乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示。公司价值和平均资本成本如表2所示。[1354201705101-image/219.jpg]

题目:确定表2中英文字母代表的数值(不需要列示计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

A=6%×(1-25%)=4.5%

B=4%+1.25×(12%-4%)=14%

C=4.5%×(1000/5500)+14%×(4500/5500)=12.27%

D=(900-1500×8%)×(1-25%)/16%=3656.25(万元)

E=1500+3656.25=5156.25(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】确定表中5中英文字母代表的数值(不需要列示计算过程)。

- 2 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程);

- 3 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程);

- 4 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 5 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 6 【综合题(主观)】确定表4中英文字母代表的数值(不需要列示计算过程)。

- 7 【计算分析题】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 8 【计算分析题】确定表2中英文字母代表的数值(不需要列示计算过程)

- 9 【综合题(主观)】确定表中5中英文字母代表的数值(不需要列示计算过程)。

- 10 【综合题(主观)】确定表4中英文字母代表的数值(不需要列示计算过程)。

热门试题换一换

- 根据公司法律制度的规定,股份有限公司的下列文件中,股东有权要求查阅的有( )。

- 下列关于可撤销合同特征的表述中,符合《合同法》规定的有()。

- 丁公司将租给丙公司的吊车转让是否造成租赁合同解除?说明理由。

- 设立股份有限公司,由()向公司登记机关申请登记。

- 计算乙方案的下列指标:(1)应收账款平均收账天数;(2)应收账款平均余额;(3)维持应收账款所需资金;(4)应收账款机会成本;(5)坏账成本;(6)采用乙方案的信用成本。

- 下列关于现金回归线的表述中,不正确的有( )。

- 预测2017年需要增加对外筹集的资金额。

- 计算资产减值损失准备金应调整的应纳税所得额并说明理由。

- 或有负债无论涉及潜在义务还是现时义务,均不应在财务报表中确认,但应按相关规定在附注中披露。( )

亿题库—让考试变得更简单

已有600万用户下载

d5P6Y