- 综合题(主观)

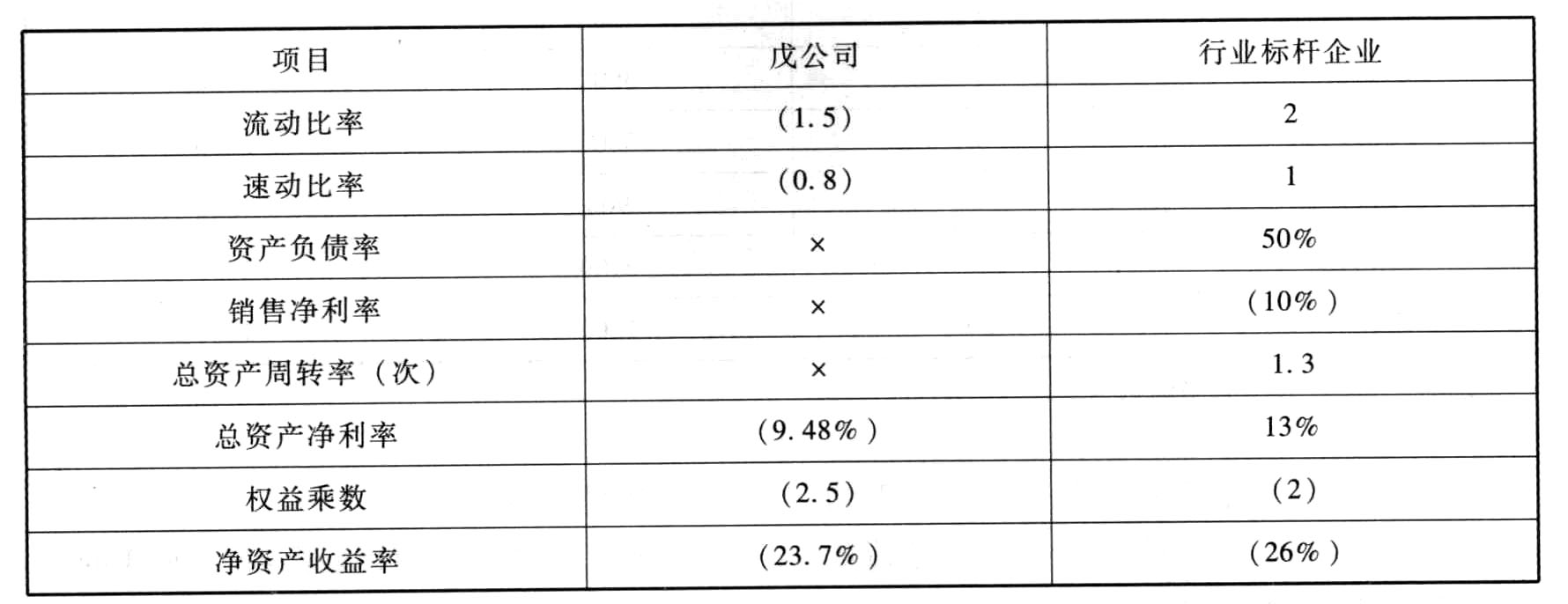

题干:戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:资料一:戊公司资产负债表简表如表1所示:[1354201705101-image/629.jpg]资料二:戊公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时使用年末数代替);[1354201705101-image/630.jpg]资料三:戊公司2012年销售收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。

题目:确定表2中英文字母代表的数值(不需要列示计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=100000/40000=2.5

E=9480/40000=23.7%

F=13%/1.3=10%

G=1/(1-50%)=2

H=13%×2=26%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】确定表中5中英文字母代表的数值(不需要列示计算过程)。

- 2 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程);

- 3 【计算分析题】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 4 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程);

- 5 【综合题(主观)】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 6 【综合题(主观)】确定表4中英文字母代表的数值(不需要列示计算过程)。

- 7 【计算分析题】确定表2中英文字母代表的数值(不需要列示计算过程)。

- 8 【计算分析题】确定表2中英文字母代表的数值(不需要列示计算过程)

- 9 【综合题(主观)】确定表中5中英文字母代表的数值(不需要列示计算过程)。

- 10 【综合题(主观)】确定表4中英文字母代表的数值(不需要列示计算过程)。

热门试题换一换

- 甲、乙、丙是某有限责任公司的股东,各占52%、22%和26%的股权。乙欲对外转让其所拥有的股权,丙表示同意,甲表示反对,但又不愿意购买该股权。乙便与丁签订了一份股权转让协议,约定丁一次性将股权转让款支付给乙。此时甲表示愿以同等价格购买,只是要求分期付款。对此各方发生了争议。根据公司法律制度的规定,下列表述中,错误的是( )。

- 要求:根据上述内容,分别回答下列问题:(4)B银行可否要求解除借款合同?并说明理由。

- H公司、K公司是否为一致行动人?简要说明理由。

- 下列各项中,属于会计政策变更的是( )。

- 通过对比两期或连续数期财务报告中的相同指标,确定其增减变动的方向、数额和幅度,来说明企业财务状况或经营成果变动趋势的方法是( )。

- 2011年5月15日,某股份有限公司依股东大会决议收购了本公司部分股份用于奖励公司职工。该公司现有已发行股份总额8000万股。下列关于该公司收购本公司部分股份奖励职工的表述中,符合我国《公司法》规定的有( )。

- 根据《企业所得税法》的规定,下列各项中,属于企业所得税纳税人的是( )。

- 根据有关规定,以本票、债券出质的,质押合同自( )生效。

- 在资产负债表日后至财务报告批准报出日前发生的下列事项中,属于资产负债表日后调整事项的有()

- 在期数一定的情况下,折现率越大,则年金现值系数越大。( )

亿题库—让考试变得更简单

已有600万用户下载

7Xawg