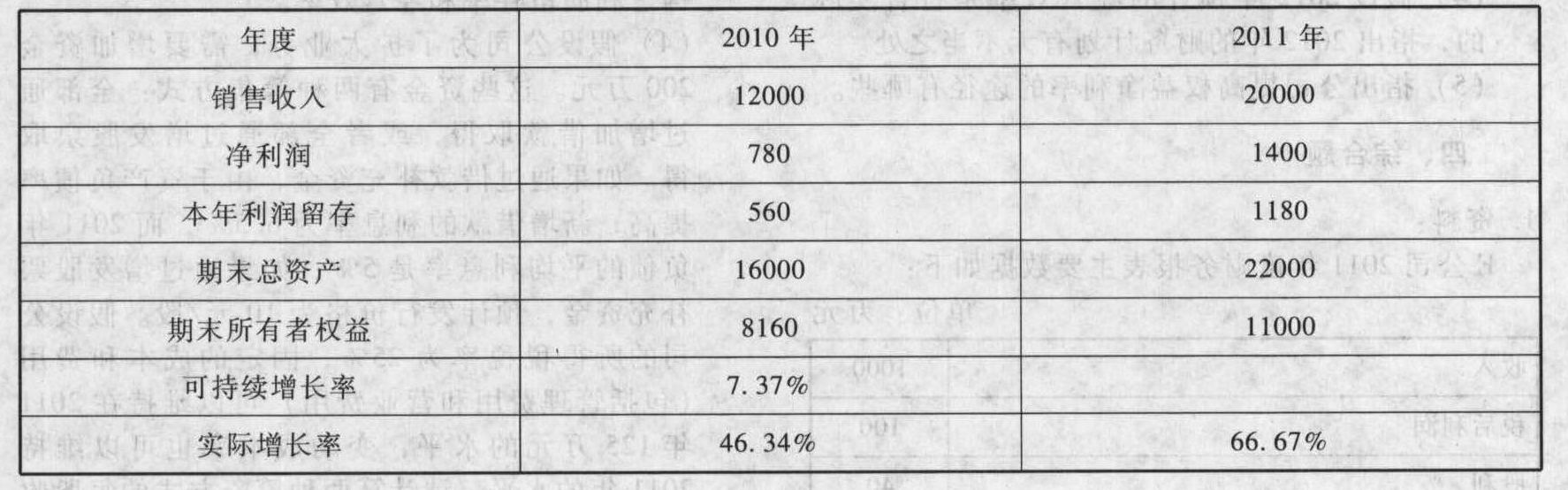

- 计算分析题A企业近两年销售收入超常增长,下表列示了该企业2010年和2011年的有关财务数据:(单位:万元)

要求:(1)计算该企业2011年的可持续增长率(计算结果精确到万分之一)。(2)计算该企业2011年超常增长的销售收入(计算结果取整数,下同)。(3)计算该企业2011年超常增长所需的资金额。(4)请问该企业2011年超常增长的资金来源有哪些?并分别计算它们的数额。

要求:(1)计算该企业2011年的可持续增长率(计算结果精确到万分之一)。(2)计算该企业2011年超常增长的销售收入(计算结果取整数,下同)。(3)计算该企业2011年超常增长所需的资金额。(4)请问该企业2011年超常增长的资金来源有哪些?并分别计算它们的数额。

扫码下载亿题库

精准题库快速提分

参考答案

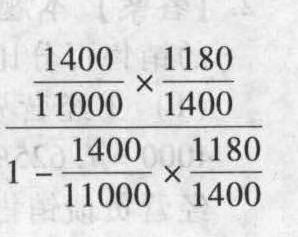

参考答案(1)2011年的可持续增长率= =12.02%。

=12.02%。

(2)2011年超常增长的销售收入=12000×(66.67%-7.37%)=7116(万元)。

(3)超常增长所需资金=22000-16000×(1+7.37%)=4821(万元)。

(4)超常增长增加的负债筹资=(22000-11000)-(16000-8160)×(1+7.37%)=2582(万元)超常增长增加的留存收益=1180-560×(1+7.37%)=579(万元)超常增长增加的外部股权筹资=4821-2582-579=1660(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。可以判断,该公司权益净利率比上年( )。

- A 、上升

- B 、下降

- C 、不变

- D 、不一定,取决于所有者权益和净利润的增长幅度

- 2 【判断题】可持续增长思想表明企业超常增长是十分危险的,企业的实际增长率决不应该高于可持续增长率。()

- A 、对

- B 、错

- 3 【综合题(主观)】计算该企业2005年超常增长的销售额(计算结果取整数,下同)。

- 4 【综合题(主观)】计算该企业2005年超常增长所需的资金额。

- 5 【单选题】某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。可以判断,该公司权益净利率比上年()。

- A 、上升

- B 、下降

- C 、不变

- D 、不一定,取决于所有者权益和净利润的增长幅度

- 6 【综合题(主观)】预计20x1年至20x3年销售收入增长率为10%,税后经营净利润、净经营性长期资产总投资、经营营运资本、折旧与销售同步增长。预计20×4年进入稳定增长,销售增长率为2%,20x4年偿还到期债务后,加权平均资本成本降为10%,通过计算分析,说明该股票被市场高估还是低估了?

- 7 【多选题】某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。则本年与上年相比( )。

- A 、 销售净利率提高

- B 、 总资产净利率降低

- C 、 总资产周转次数降低

- D 、 权益净利率降低

- 8 【单选题】某公司今年与上年相比,销售收入增长11%,净利润增长13%,平均资产总额增加10%,平均负债总额增加14%。可以判断,该公司权益净利率比上年()。

- A 、上升了

- B 、下降了

- C 、不变

- D 、无法判断

- 9 【计算分析题】计算该企业2013年超长增长的销售额(计算结果取整数,下同)。

- 10 【计算分析题】计算该企业2013年超常增长所需的资金额。

热门试题换一换

- 凡使用国家税务总局认定公布的增值税一般纳税人申报电子信息采集系统的增值税一般纳税人,在增值税纳税申报时必须提供的资料包括()。

- 下列各项中属于《反垄断法》禁止的滥用市场支配地位的行为的有( )。

- 在计算稀释每股收益时,下列项目中既要调整分子又要调整分母的是( )。

- 因丙公司的承诺而发生的保证关系的当事人是谁?

- 在利用外资改组国有企业时,改组方和被改组企业应当维护企业职工权利。下列有关国有企业职工权利的表述中,符合利用外资改组国有企业管理规定的有()。

- 普通合伙企业合伙人李某因车祸遇难,生前遗嘱指定16岁的儿子李明为其全部财产继承人。对此,下列表述中错误的是( )。

- 如果可转换债券处于赎回期,则赎回期可转换债券的底线价值应是()。

- 分别计算投资于股票A和股票B的平均报酬率和标准差。

- 20×4年1月1日,甲公司为乙公司的800万元债务提供50%担保。20×4年6月1日,乙公司因无力偿还该笔到期债务被债权人起诉。至20×4年12月31日,法院尚未判决,但经咨询律师,甲公司认为有55%的可能性需要承担全部保证责任,赔偿400万元,并预计承担诉讼费用4万元;有45%的可能无须承担保证责任。20×5年2月10日,法院作出判决,甲公司需承担全部担保责任和诉讼费用4万元。甲公司表示服从法院判决,于当日履行了担保责任,并支付了4万元的诉讼费。20×5年2月20日,20×4年度财务报告经董事会批准报出。不考虑其他因素,下列关于甲公司对该事件的会计处理中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

lAROZ