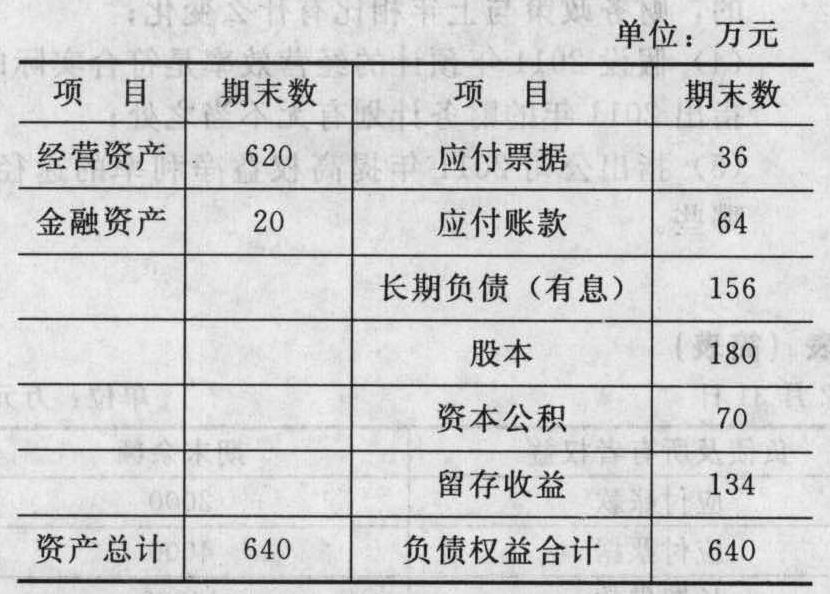

- 综合题(主观)企业上年末的资产负债表(简表)如下:

根据历史资料可知,经营资产、经营负债项目与销售收入成正比,金融资产为可动用的金融资产,企业上年度销售收入800万元,实现净利100万元,支付股利60万元。 要求: (1)预计本年度销售收入1000万元,销售净利率增长10%,股利支付率与上年度相同,采用销售百分比法预测外部融资额; (2)根据(1)计算外部融资销售增长比; (3)预计本年度销售净利率增长10%,股利支付率与上年度相同,预测企业本年的内含增长率; (4)预计本年度销售收入1000万元,销售净利率增长10%,股利支付率与上年度相同,且不增发新股,预测企业本年的可持续增长率; (5)如果预计本年度不含通货膨胀的销售收入1000万元,本年度通货膨胀率为5%,销售净利率增长10%,股利支付率与上年度相同,假设其他因素不变,企业需再追加多少外部融资额? (6)假设其他条件不变,预计本年度销售收入1000万元,预计本年度销售净利率与上年度相同,董事会提议把股利支付率提高50%以稳定股价。如果可从外部融资50万元,你认为是否可行?

根据历史资料可知,经营资产、经营负债项目与销售收入成正比,金融资产为可动用的金融资产,企业上年度销售收入800万元,实现净利100万元,支付股利60万元。 要求: (1)预计本年度销售收入1000万元,销售净利率增长10%,股利支付率与上年度相同,采用销售百分比法预测外部融资额; (2)根据(1)计算外部融资销售增长比; (3)预计本年度销售净利率增长10%,股利支付率与上年度相同,预测企业本年的内含增长率; (4)预计本年度销售收入1000万元,销售净利率增长10%,股利支付率与上年度相同,且不增发新股,预测企业本年的可持续增长率; (5)如果预计本年度不含通货膨胀的销售收入1000万元,本年度通货膨胀率为5%,销售净利率增长10%,股利支付率与上年度相同,假设其他因素不变,企业需再追加多少外部融资额? (6)假设其他条件不变,预计本年度销售收入1000万元,预计本年度销售净利率与上年度相同,董事会提议把股利支付率提高50%以稳定股价。如果可从外部融资50万元,你认为是否可行?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)①经营资产销售百分比=620/800=77.5%经营负债销售百分比=(36+64) /800=12.5%销售收入增长率=(1000-800) /800=25%②预计留存收益增加额预计销售净利率=100÷800×(1+10%)=13.75%预计的利润留存率=1-60÷100=40%预计留存收益增加额=1000×13.75%×40%=55(万元)③计算外部融资需求:外部融资额=(77.5%-12.5%)×(1000-800)-55-20=55(万元)

(2)外部融资销售增长比=55÷(1000-800)=27.5%或=(77.5%-12.5%)-13.75%×(125%÷25%)×40%-20/200=27.5%

(3)根据:77.5%-12.5%-13.75%×(1+g) /g×40%-20/(800×g) =0解得:g=13.45%

(4)可持续增长率=55÷(180+70+134)=14.32%

(5)在本年度通货膨胀率为5%,其他因素不变的情况下:销售收入=1000×(1+5%)=1050(万元)销售增长率=1050÷800-1=31.25%或:销售增长率=(1+25%)×(1+5%)-1=31.25%外部融资额=(77.5%-12.5%)×(1050 - 800)-13.75%×1050×40%-20=84.75(万元)追加外部融资额=84.75-55=29.75(万元)

(6)股利支付率=60×(1+50%) /100=90%预计利润留存增加额=1000×(100/800)×(1-90%) =12.5(万元)外部融资额=(77.5%-12.5%)×(1000-800)-12.5-20=97.5(万元)>50(万元),故不可行。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】该企业年末资产负债表中“实收资本”项目的金额为()。

- A 、4 920万元

- B 、4 935万元

- C 、4 980万元

- D 、4 327.5万元

- 2 【单选题】[(P/A,6%,3)=2.673]2011年末,A公司资产负债表中“长期应付款”项目金额为()(不考虑一年内到期项目的重分类)。

- A 、800万元

- B 、671.3万元

- C 、754.7万元

- D 、1 471.7万元

- 3 【多选题】企业期末编制资产负债表时,下列各项应包括在“存货”项目中的有( )。

- A 、接受来料加工的原材料

- B 、已发出但不符合收入确认条件的存货

- C 、房地产开发企业购入的用于建造商品房的土地

- D 、约定未来购入的商品

- E 、企业外购用于建造厂房的工程物资

- 4 【单选题】该企业购建的安全设备在2012年年末资产负债表上列示为()。

- A 、固定资产240万元

- B 、固定资产230万元

- C 、在建工程230万元

- D 、固定资产0万元

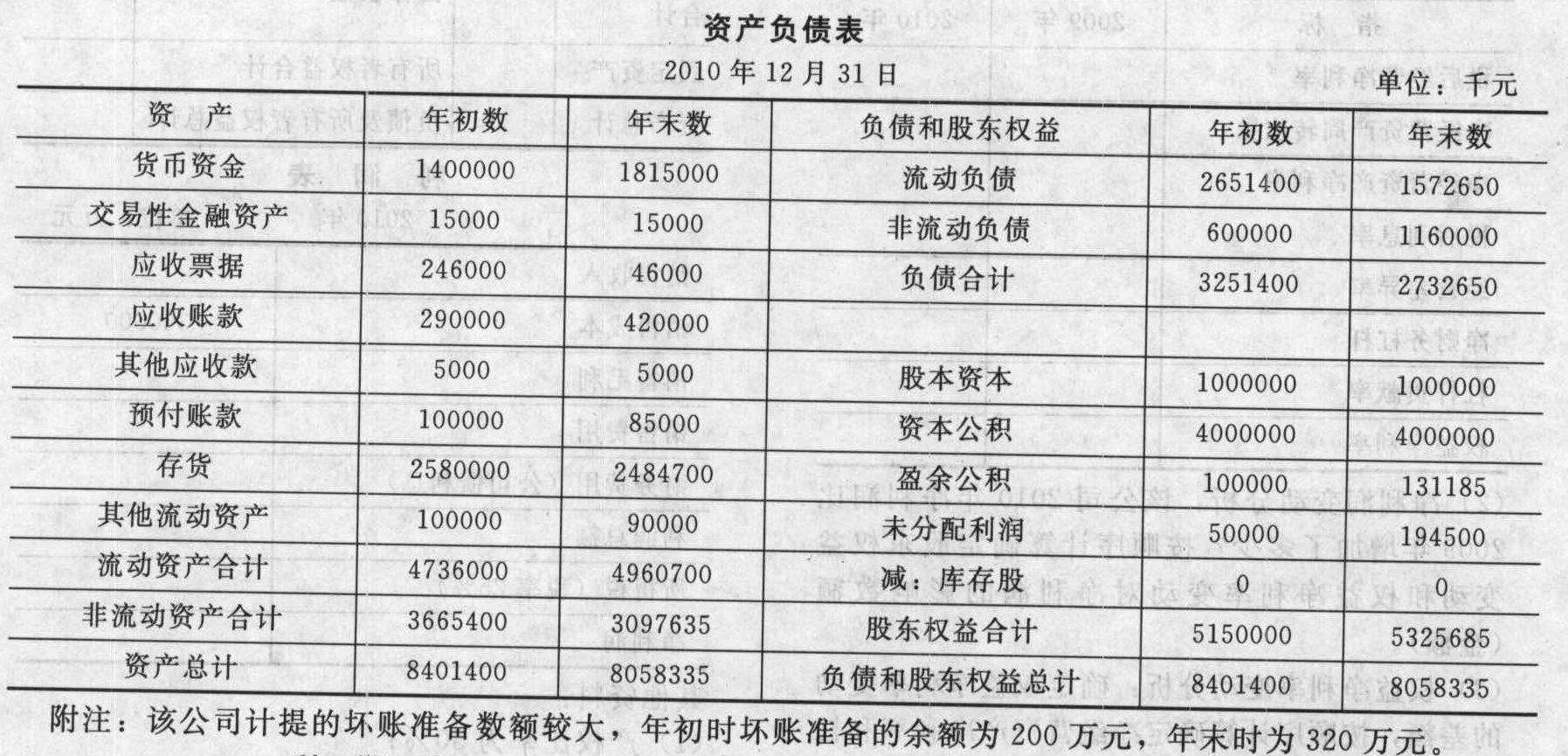

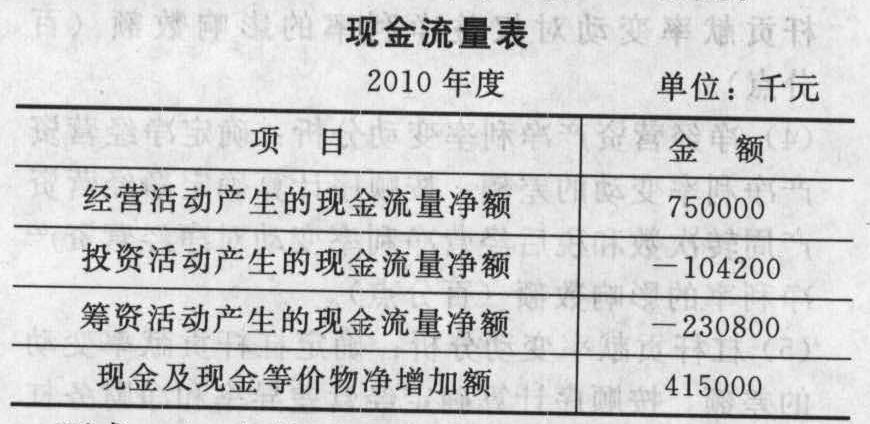

- 5 【综合题(主观)】某股份有限公司2010年简化的资产负债表和利润表如下:

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

- 6 【综合题(主观)】企业上年末的资产负债表(简表)如下:

根据历史资料考察,销售收入与经营流动资产、固定资产、应付票据、应付账款和应交税费等项目成正比,企业上年度销售收入4000万元,实现净利100万元,支付股利60万元。要求:(1)预计本年度销售收入5000万元,销售净利率增长10%,股利支付率与上年度相同,采用销售百分比法预测外部融资额。(2)根据(1)计算外部融资销售增长比。(3)预计本年度销售净利率增长10%,股利支付率与上年度相同,预测企业本年的内含增长率。(4)计算企业上年的可持续增长率。(5)如果预计本年度不考虑通货膨胀的销售收入为5000万元,假设本年度通货膨胀率为5%,销售净利率增长10%,股利支付率与上年度相同,假设其他因素不变,企业需再追加多少外部融资额?(6)假设其他条件不变,预计本年度销售收入5000万元,预计本年度销售净利率与上年度相同,董事会提议提高股利支付率10%以稳定股价。如果可从外部融资20万元,你认为是否可行?

根据历史资料考察,销售收入与经营流动资产、固定资产、应付票据、应付账款和应交税费等项目成正比,企业上年度销售收入4000万元,实现净利100万元,支付股利60万元。要求:(1)预计本年度销售收入5000万元,销售净利率增长10%,股利支付率与上年度相同,采用销售百分比法预测外部融资额。(2)根据(1)计算外部融资销售增长比。(3)预计本年度销售净利率增长10%,股利支付率与上年度相同,预测企业本年的内含增长率。(4)计算企业上年的可持续增长率。(5)如果预计本年度不考虑通货膨胀的销售收入为5000万元,假设本年度通货膨胀率为5%,销售净利率增长10%,股利支付率与上年度相同,假设其他因素不变,企业需再追加多少外部融资额?(6)假设其他条件不变,预计本年度销售收入5000万元,预计本年度销售净利率与上年度相同,董事会提议提高股利支付率10%以稳定股价。如果可从外部融资20万元,你认为是否可行?

- 7 【多选题】企业期末编制资产负债表时,下列各项应包括在“存货”项目中的有()。

- A 、原材料

- B 、已发出但不符合收入确认条件的存货

- C 、房地产开发企业购入的用于建造商品房的土地使用权

- D 、约定未来购入的商品

- 8 【多选题】企业应作为资产在年末资产负债表中反映的项目有( )。

- A 、尚未批准处理的盘亏固定资产

- B 、委托代销的商品

- C 、债务重组过程中的应收债权

- D 、协议转让中的无形资产

- 9 【计算分析题】根据以上资料和管理用资产负债表(简化)的已知数据,计算表中空缺的项目金额。

- 10 【综合题(主观)】为简化核算,资产负债表的数均取期末数,计算2016年和2017年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率,直接填写下表。

- (假定不考虑所得税影响)因追加投资导致原持有的对联营企业的投资转变为对子公司投资的,下列处理正确的有()。

- 下列关于甲公司就其会计政策和会计估计变更后有关所得税会计处理的表述中,正确的有()。

- 关于注册会计师对信息系统的依赖程度,以下说法中,恰当的是()。

- 编制2011年12月31日甲公司有关合并财务报表的内部交易抵消分录及权益法调整分录,并计算2011年年末经过权益法调整后长期股权投资的账面价值。

- 该项目可行的最短使用寿命是多少年(假设使用年限与净现值成线性关系,内插法求解)?

- 下列关于质量成本表述正确的有( )。

- 在计算披露的经济增加值时,下列各项中,需要进行调整的项目有( )。

- 下列各项有关职工薪酬的会计处理中,正确的是()。

- 下列选项中,属于税务行政诉讼原则的有( )。

- 某高新技术企业因扩大生产规模新建厂房,由于自有资金不足,2018年1月1日向银行借入长期借款1笔,金额3000万元,贷款年利率是4.5%。 2018年4月1 日该厂房开始建设,12月31日房屋竣工结算并交付使用,则2018 年度该企业不可以在税前直接扣除的该项借款费用是( )万元。

亿题库—让考试变得更简单

已有600万用户下载

k7jLg