- 综合题(主观)企业上年末的资产负债表(简表)如下:

根据历史资料考察,销售收入与经营流动资产、固定资产、应付票据、应付账款和应交税费等项目成正比,企业上年度销售收入4000万元,实现净利100万元,支付股利60万元。要求:(1)预计本年度销售收入5000万元,销售净利率增长10%,股利支付率与上年度相同,采用销售百分比法预测外部融资额。(2)根据(1)计算外部融资销售增长比。(3)预计本年度销售净利率增长10%,股利支付率与上年度相同,预测企业本年的内含增长率。(4)计算企业上年的可持续增长率。(5)如果预计本年度不考虑通货膨胀的销售收入为5000万元,假设本年度通货膨胀率为5%,销售净利率增长10%,股利支付率与上年度相同,假设其他因素不变,企业需再追加多少外部融资额?(6)假设其他条件不变,预计本年度销售收入5000万元,预计本年度销售净利率与上年度相同,董事会提议提高股利支付率10%以稳定股价。如果可从外部融资20万元,你认为是否可行?

根据历史资料考察,销售收入与经营流动资产、固定资产、应付票据、应付账款和应交税费等项目成正比,企业上年度销售收入4000万元,实现净利100万元,支付股利60万元。要求:(1)预计本年度销售收入5000万元,销售净利率增长10%,股利支付率与上年度相同,采用销售百分比法预测外部融资额。(2)根据(1)计算外部融资销售增长比。(3)预计本年度销售净利率增长10%,股利支付率与上年度相同,预测企业本年的内含增长率。(4)计算企业上年的可持续增长率。(5)如果预计本年度不考虑通货膨胀的销售收入为5000万元,假设本年度通货膨胀率为5%,销售净利率增长10%,股利支付率与上年度相同,假设其他因素不变,企业需再追加多少外部融资额?(6)假设其他条件不变,预计本年度销售收入5000万元,预计本年度销售净利率与上年度相同,董事会提议提高股利支付率10%以稳定股价。如果可从外部融资20万元,你认为是否可行?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是资金需求量预测的销售百分比法。

(1)①经营资产销售百分比=(240+65)/4000=7.625%经营负债销售百分比=(18+25+7)/4000=1.25%②预计留存收益增加额预计销售净利率=100÷4000×(1+10%)=2.75%预计的利润留存率=1-60÷100=40%预计留存收益增加额=5000×2.75%×40%=55(万元)③计算外部融资需求:外部融资额=7.625%×(5000-4000)-1.25%×(5000-4000)-55=8.75(万元)。

(2)外部融资销售增长比=8.75+(5000-4000)=0.875%或=(7.625%-1.25%)-2.75%×(125%÷25%)×40%=0.875%。

(3)设新增销售收入为X,则:0=(7.625%-1.25%)×X-(4000+X)×2.75%×40%求得X=834(万元),内含增长率为X÷4000=20.85%。

(4)可持续增长率=100÷(192-40)×(1-60%)=26.32%或:100÷192×(1-60%)/[1-100÷192×(1-60%)]=26.32%。

(5)在本年度通货膨胀率为5%,其他因素不变的情况下:销售收入=5000×(1+5%)=5250(万元)销售增长率=5250÷4000-1=31.25%外部融资销售增长比=7.625%-1.25%-2.75%×(1.3125÷31.25%)×40%=1.755%外部融资额=(5250-4000)×1.755%=21.94(万元)追加外部融资额=21.94-8.75=13.19(万元)。

(6)预计留存收益增加额=5000×100÷4000×[1-60÷100×(1+10%)]=42.5(万元)外部融资需求=7.625%×(5000-4000)-1.25%×(5000-4000)-42.5=21.25(万元)>20万元,故不可行。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】该企业年末资产负债表中“实收资本”项目的金额为()。

- A 、4 920万元

- B 、4 935万元

- C 、4 980万元

- D 、4 327.5万元

- 2 【单选题】[(P/A,6%,3)=2.673]2011年末,A公司资产负债表中“长期应付款”项目金额为()(不考虑一年内到期项目的重分类)。

- A 、800万元

- B 、671.3万元

- C 、754.7万元

- D 、1 471.7万元

- 3 【多选题】企业期末编制资产负债表时,下列各项应包括在“存货”项目中的有( )。

- A 、接受来料加工的原材料

- B 、已发出但不符合收入确认条件的存货

- C 、房地产开发企业购入的用于建造商品房的土地

- D 、约定未来购入的商品

- E 、企业外购用于建造厂房的工程物资

- 4 【单选题】该企业购建的安全设备在2012年年末资产负债表上列示为()。

- A 、固定资产240万元

- B 、固定资产230万元

- C 、在建工程230万元

- D 、固定资产0万元

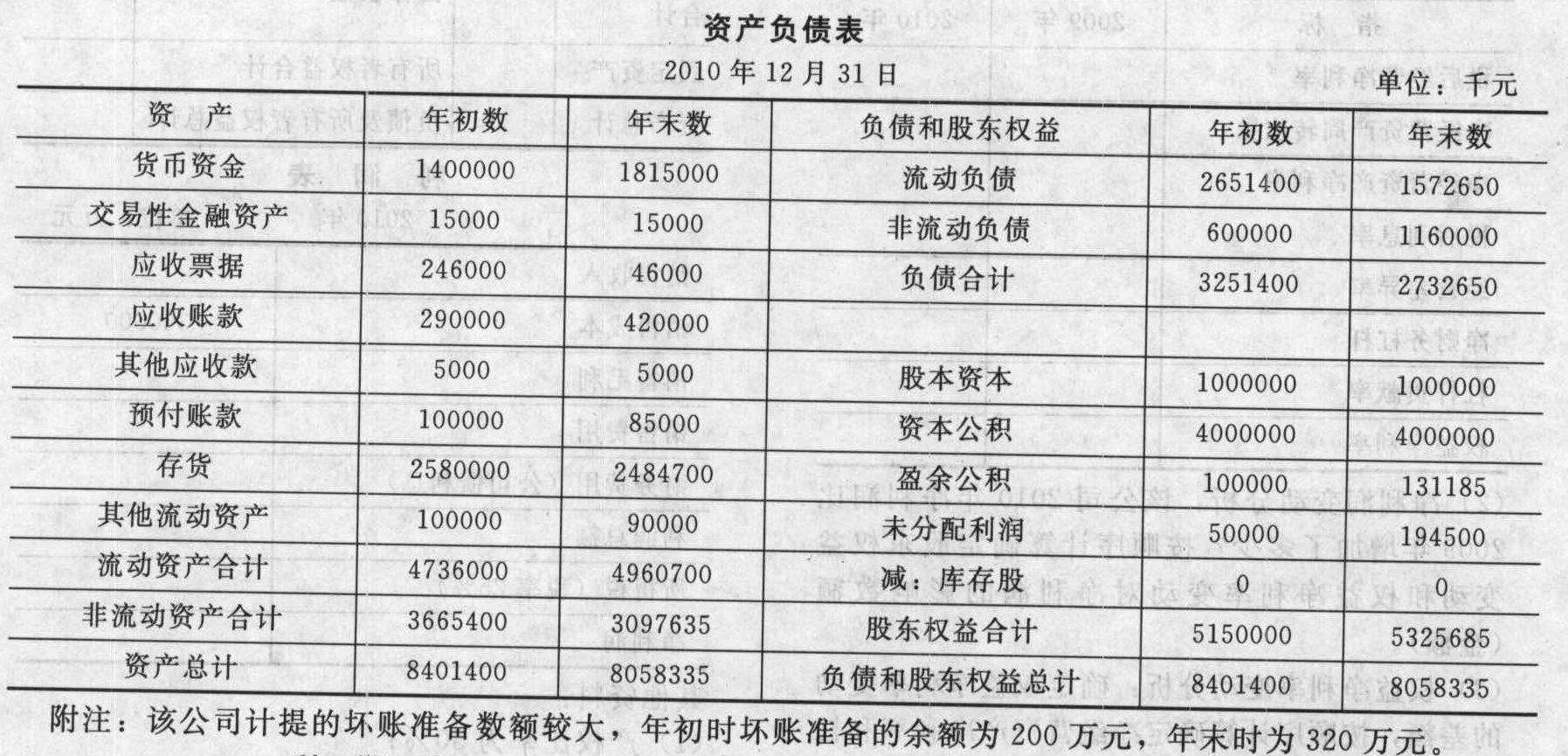

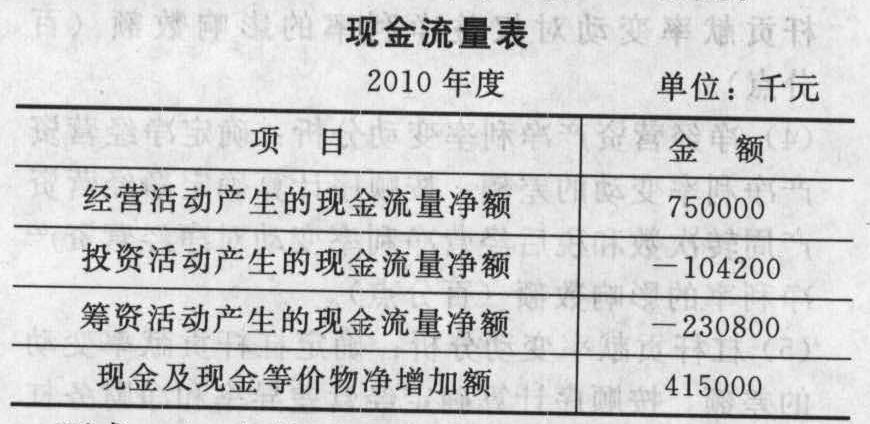

- 5 【综合题(主观)】某股份有限公司2010年简化的资产负债表和利润表如下:

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

要求:(一年按照360天计算,涉及百分数,都精确到百分之一)(1)计算2010年年末营运资本、流动比率、现金比率以及长期资本;(2)按照期末数计算2009年和2010年营运资本的配置比率,据此分析短期偿债能力的变化;(3)计算2010年年末资产负债率、产权比率和长期资本负债率;(4)计算2010年的利息保障倍数和现金流量利息保障倍数;(5)按照年末数计算2010年的现金流量比率、现金流量债务比;(6)计算2010年应收账款及应收票据周转天数;(四舍五入保留整数)(7)根据营业成本计算2010年存货周转次数。

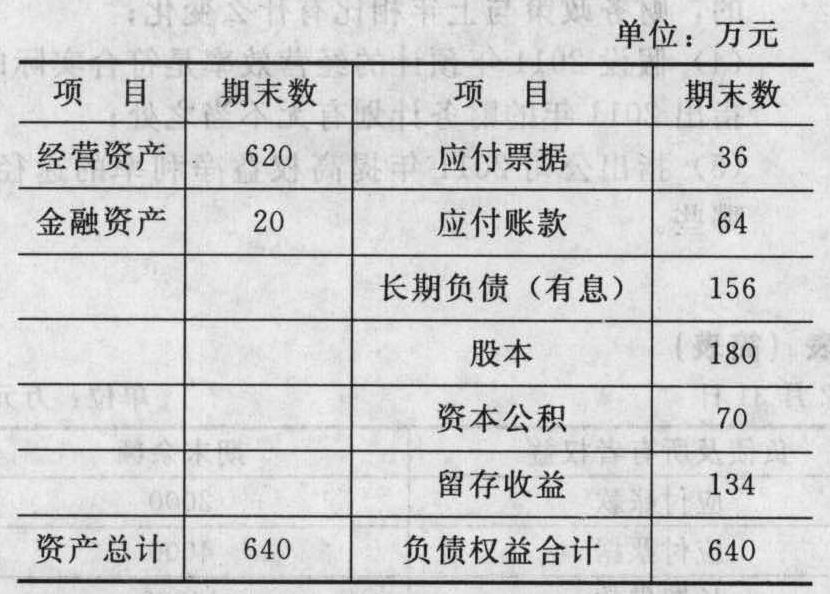

- 6 【综合题(主观)】企业上年末的资产负债表(简表)如下:

根据历史资料可知,经营资产、经营负债项目与销售收入成正比,金融资产为可动用的金融资产,企业上年度销售收入800万元,实现净利100万元,支付股利60万元。 要求: (1)预计本年度销售收入1000万元,销售净利率增长10%,股利支付率与上年度相同,采用销售百分比法预测外部融资额; (2)根据(1)计算外部融资销售增长比; (3)预计本年度销售净利率增长10%,股利支付率与上年度相同,预测企业本年的内含增长率; (4)预计本年度销售收入1000万元,销售净利率增长10%,股利支付率与上年度相同,且不增发新股,预测企业本年的可持续增长率; (5)如果预计本年度不含通货膨胀的销售收入1000万元,本年度通货膨胀率为5%,销售净利率增长10%,股利支付率与上年度相同,假设其他因素不变,企业需再追加多少外部融资额? (6)假设其他条件不变,预计本年度销售收入1000万元,预计本年度销售净利率与上年度相同,董事会提议把股利支付率提高50%以稳定股价。如果可从外部融资50万元,你认为是否可行?

根据历史资料可知,经营资产、经营负债项目与销售收入成正比,金融资产为可动用的金融资产,企业上年度销售收入800万元,实现净利100万元,支付股利60万元。 要求: (1)预计本年度销售收入1000万元,销售净利率增长10%,股利支付率与上年度相同,采用销售百分比法预测外部融资额; (2)根据(1)计算外部融资销售增长比; (3)预计本年度销售净利率增长10%,股利支付率与上年度相同,预测企业本年的内含增长率; (4)预计本年度销售收入1000万元,销售净利率增长10%,股利支付率与上年度相同,且不增发新股,预测企业本年的可持续增长率; (5)如果预计本年度不含通货膨胀的销售收入1000万元,本年度通货膨胀率为5%,销售净利率增长10%,股利支付率与上年度相同,假设其他因素不变,企业需再追加多少外部融资额? (6)假设其他条件不变,预计本年度销售收入1000万元,预计本年度销售净利率与上年度相同,董事会提议把股利支付率提高50%以稳定股价。如果可从外部融资50万元,你认为是否可行?

- 7 【多选题】企业期末编制资产负债表时,下列各项应包括在“存货”项目中的有()。

- A 、原材料

- B 、已发出但不符合收入确认条件的存货

- C 、房地产开发企业购入的用于建造商品房的土地使用权

- D 、约定未来购入的商品

- 8 【多选题】企业应作为资产在年末资产负债表中反映的项目有( )。

- A 、尚未批准处理的盘亏固定资产

- B 、委托代销的商品

- C 、债务重组过程中的应收债权

- D 、协议转让中的无形资产

- 9 【计算分析题】根据以上资料和管理用资产负债表(简化)的已知数据,计算表中空缺的项目金额。

- 10 【综合题(主观)】为简化核算,资产负债表的数均取期末数,计算2016年和2017年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率,直接填写下表。

- 2012年1月1日,A公司向其200名管理人员每人授予100份股票期权,这些人员从2012年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买100股A公司股票。该权益工具在授予日的公允价值为15元。A公司在2014年10月31日以每股13元购入本公司股票作为库存股,在2014年12月31日A公司将库存股授予符合行权条件并行权的155名管理人员时,对“资本公积一股本溢价”产生的影响金额是( )元。

- 根据营业税税收制度的规定,下列项目不属于营业税征收范围的是()。

- 下列()不属于舞弊风险因素。

- 下列说法不符合车船税规定的是( )。

- 计算乙商场3月份零售金银首饰的增值税销项税额。

- 下列属于职能战略范畴的有()。

- 下列关于共同年限法和等额年金法的说法中正确的有( )。

- 股份公司非公开增发股票主要针对的投资者包括( )。

- 钱某和李某各自对中国证监会行政处罚的抗辩能否成立?并分别说明理由。

- 下列关于合同中存在重大融资成分处理的表述中正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

dGDnL