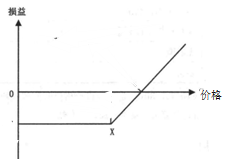

- 单选题如果以C表示看涨期权的价格,以X表示期权的执行价格,以S表示标的物价格,看涨期权在到期日的价值,可以表示为( )。

- A 、C=Max[0,(X-S)]

- B 、C=Max[0,(S-X)]

- C 、C=Min[0,(X-S)]

- D 、C=Min[0,(S-X)]

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

看涨期权在到期日的价值可以表示如下:C=Max[0,(S-X)]。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】如果期权买方买入了看涨期权,那么在期权合约的有效期限内如果该期权标的物即相关期货合约的市场价格上涨,则( )。

- A 、买方可能执行该看涨期权

- B 、买方会获得盈利

- C 、当买方执行期权时,卖方必须无条件的以执行价格卖出该期权所规定的标的物

- D 、执行期权可能给买方带来损失

- 2 【单选题】如果以P表示看跌期权的价格,以X表示期权的执行价格,以S表示标的物价格,看跌期权在到期日的价值,可以表示为( )。

- A 、P=Max[0,(S-X)]

- B 、P=Max[0,(X-S)]

- C 、P=Min[0,(S-X)]

- D 、P=Min[0,(X-S)]

- 3 【判断题】看跌期权到期日的价值,可以表示为:期权价格=Max[0,(标的物市场价格-执行价格)]。

- A 、正确

- B 、错误

- 4 【单选题】看涨期权多头的行权收益可以表示为()。(不计交易费用)

- A 、标的物的市场价格-执行价格-权利金

- B 、权利金卖出价-权利金入价

- C 、标的物的市场价格-执行价格+权利金

- D 、标的物的市场价格-执行价格

- 5 【判断题】如果看涨期权的买方将该期权平仓,则该买方将变为看跌期权的卖方。

- A 、正确

- B 、错误

- 6 【判断题】如果看涨期权的买方将该期权平仓,则该买方将变为看跌期权的卖方。

- A 、正确

- B 、错误

- 7 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

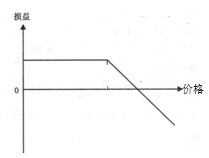

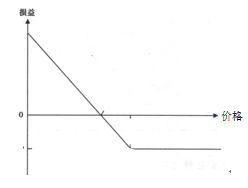

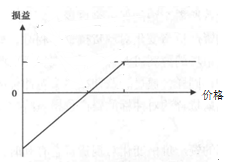

- 8 【单选题】以下图()表示的是运用买入看涨期权保护性点价策略的综合效果示意图。

- A 、

- B 、

- C 、

- D 、

- 9 【单选题】某看涨期权,期权价格为0.08元,6个月后到期,其Theta=-0.2。在其他条件不变的情况下,1个月后,则期权理论价格将变化()元。

- A 、6.3

- B 、0.063

- C 、0.63

- D 、0.006

- 10 【多选题】当现货价格高于期货价格,表示()。

- A 、基差为正

- B 、基差为负

- C 、现货升水

- D 、期货升水

热门试题换一换

- 流动性不足的合约,会给企业开仓和平仓带来困难,影响套期保值效果。因此,套期保值一般应选择流动性好的合约来进行交易。

- 下列关于期货公司作用的说法,正确的有( )。

- 某一揽子股票组合与香港恒生指数构成完全对应,其当前市场价值为75万港元,且预计一个月后可收到5000港元现金红利。此时,市场利率为6%,恒生指数为15000点,3个月后价格的恒指期货为15200点。(恒指期货合约的乘数为50港元)问题(2)交易者采用上述期现套利交易策略,三个月后,该交易者将恒指期货头寸平仓,同时将一揽子股票组合对冲,则该笔交易()港元(不考虑交易费用)。

- 期货公司提供的投资方案或者期货交易策略应当以( )为主要依据。

- 证券公司应当建立并有效执行介绍业务的合规检查制度,定期对()等制度的执行情况和营业部介绍业务的开展情况进行检查,每半年向中国证监会派出机构报送合规检查报告。

- 期货业协会制定会员应当遵守的行业自律性规则,监督、检查会员行为,对违反协会章程和自律性规则的,按照规定给予()。

- 利率期货合约价格与市场利率呈正向关系。()

- 期货交易所联网交易的,应当于决定之日起()内报告中国证监会。

- 造成生产者价格指数(PPI)持续下滑的主要经济原因可能有()。①产能过剩;②调整结构;③控制物价;④需求不足

- 如果投资经理通过该5年期国债期货对冲资产组合的利率风险,需卖出()国债期货合约。

亿题库—让考试变得更简单

已有600万用户下载

k7b6x