- 综合题(主观)

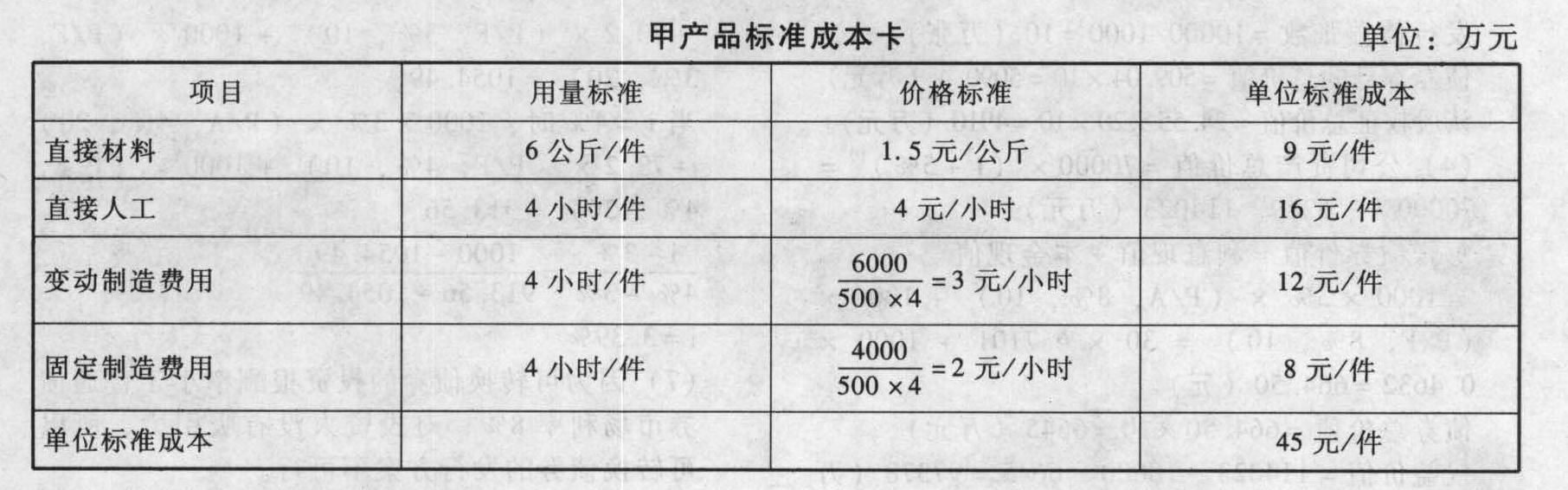

题干:E公司运用标准成本系统控制甲产品的成本,甲产品每月正常生产量为500件,单位产品材料用量标准为6公斤,每公斤材料价格标准为1.5元;单位产品工时用量标准为4小时,每小时工资率标准为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。本月实际生产了440件,实际材料价格1.6元/公斤,全月实际耗用3250公斤;本月实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。

题目:编制甲产品标准成本卡。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元,则下列有关制造费用差异计算正确的有( )。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异260元

- D 、固定制造费用闲置能量差异240元

- 2 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元,则下列有关制造费用差异计算正确的有( )。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异260元

- D 、固定制造费用闲置能量差异240元

- 3 【多选题】甲公司制定产品标准成本时采用现行标准成本。下列情况中,需要修订现行标准成本的有( )。

- A 、季节原因导致材料价格上升

- B 、订单增加导致设备利用率提高

- C 、采用新工艺导致生产效率提高

- D 、采用新工艺导致生产效率提高

- 4 【多选题】甲公司制定产品标准成本时采用基本标准成本。下列情况中,需要修订基本标准成本的有( )。

- A 、节原因导致材料价格上升

- B 、订单增加导致设备利用率提高

- C 、采用新工艺导致生产效率提高

- D 、工资调整导致人工成本上升

- 5 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元,则下列有关制造费用差异计算正确的有()。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异260元

- D 、固定制造费用闲置能量差异240元

- 6 【多选题】甲公司制定产品标准成本时采用现行标准成本。下列情况中,需要修订现行标准成本的有()。

- A 、季节原因导致材料价格上升

- B 、订单增加导致设备利用率提高

- C 、采用新工艺导致生产效率提高

- D 、工资调整导致人工成本上升

- 7 【多选题】甲公司制定产品标准成本时采用基本标准成本。下列情况中,需要修订基本标准成本的有()。

- A 、季节原因导致材料价格上升

- B 、订单增加导致设备利用率提高

- C 、采用新工艺导致生产效率提高

- D 、工资调整导致人工成本上升

- 8 【多选题】甲公司制定产品标准成本时采用基本标准成本。下列情况中,需要修订基本标准成本的有( )。

- A 、季节原因导致材料价格上升

- B 、订单增加导致设备利用率提高

- C 、采用新工艺导致生产效率提高

- D 、工资调整导致人工成本上升

- 9 【多选题】甲公司制定产品标准成本时采用现行标准成本。下列情况中,需要修订现行标准成本的有( )。

- A 、季节原因导致材料价格上升

- B 、订单增加导致设备利用率提高

- C 、采用新工艺导致生产效率提高

- D 、工资调整导致人工成本上升

- 10 【多选题】某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率为5元,固定制造费用小时分配率为2元,本月生产产品500件,实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元。则下列有关制造费用差异的计算中,正确的有( )。

- A 、变动制造费用耗费差异为700元

- B 、变动制造费用效率差异为-500元

- C 、固定制造费用耗费差异为260元

- D 、固定制造费用闲置能量差异为240元

热门试题换一换

- 下列关于债券筹资说法中,不正确的是( )。

- 甲公司应收乙公司账款的账面余额为585万元,由于乙公司财务困难无法偿付应付账款,经双方协商同意进行债务重组。已知甲公司已对该应收账款提取坏账准备80万元,债务重组内容为:乙公司以500万元现金偿还债务,双方债务结清。甲公司因该项债务重组确认的债务重组损失为( )。

- 要求:根据上述资料,不考虑其他因素,回答下列题目甲公司出租商品房20×8年度应当计提的折旧是()。

- 分别针对上述情况,判断U事务所的做法是否符合中国注册会计师相关职业道德规范,并简要说明理由。如认为不符合相关职业道德规范,请具体指明不符合职业道德基本原则中的哪一项。

- 分析江康公司业务拓展所属的企业发展战略途径的具体类型。

- 甲公司于2×17年1月1日取得乙公司20%有表决权股份,能够对乙公司施加重大影响。当日,乙公司一批A产品的公允价值为1000万元,账面价值800万元,除此之外其他可辨认资产、负债公允价值与账面价值相等,至2×17年12月31日,乙公司将A产品的60%对外出售。2×17年8月,乙公司将其成本为600万元(未计提存货跌价准备)的B商品以1000万元的价格出售给甲公司,甲公司将取得的商品作为存货,至2×17年12月31日,甲公司将B商品的60%对外出售。2×17年乙公司实现净利润3200万元,不考虑所得税等因素。甲公司2×17年个别财务报表应确认的投资收益为( )万元。

- 下列关于契税的表述中正确的有()。

- 下列关于个人所得税的表述中,正确的有()。

- 分别计算厂房和设备的年折旧额以及第4年末的账面价值。

- 用股价平均法确定甲公司的股票价值。

- 下列关于城市维护建设税纳税地点,符合税法规定的有( )。

亿题库—让考试变得更简单

已有600万用户下载

k5X3o