- 判断题美国国际结算公司是一家内部机构的结算公司。

- A 、正确

- B 、错误

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

美国国际结算公司是附属于某一交易所的相对独立的结算机构。

您可能感兴趣的试题

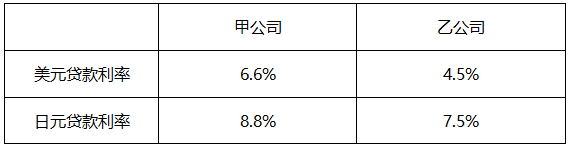

您可能感兴趣的试题- 1 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表:

甲乙双方通过货币互换协议,则借贷成本总体降低()。

甲乙双方通过货币互换协议,则借贷成本总体降低()。 - A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

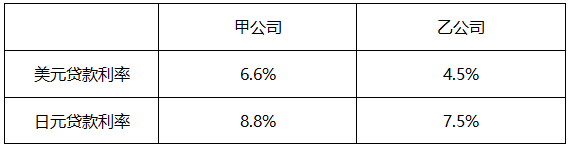

- 2 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表:

甲乙双方通过货币互换协议,则借贷成本总体降低()。

甲乙双方通过货币互换协议,则借贷成本总体降低()。 - A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

- 3 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表:

甲乙双方通过货币互换协议,则借贷成本总体降低()。

甲乙双方通过货币互换协议,则借贷成本总体降低()。 - A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

- 4 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表: 甲乙双方通过货币互换协议,则借贷成本总体降低()。

- A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

- 5 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表: 甲乙双方通过货币互换协议,则借贷成本总体降低()。

- A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

- 6 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表: 甲乙双方通过货币互换协议,则借贷成本总体降低()。

- A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

- 7 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表: 甲乙双方通过货币互换协议,则借贷成本总体降低()。

- A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

- 8 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表: 甲乙双方通过货币互换协议,则借贷成本总体降低()。

- A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

- 9 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表:甲乙双方通过货币互换协议,则借贷成本总体降低()。

- A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

- 10 【客观案例题】国内某一公司甲在美国有一新业务,需要融资100万美元,国内另一公司乙在日本有一新业务,需要融资11亿日元。美元兑日元的即期汇率为110.00,两公司的借贷成本如下表:甲乙双方通过货币互换协议,则借贷成本总体降低()。

- A 、2.1%

- B 、1.3%

- C 、0.8%

- D 、3.4%

热门试题换一换

- 作为固定收益产品,影响债券价格和收益率最直接的因素是( )。

- 一般在临近到期日的最后一个月,时间价格将会呈指数()。

- 以下关于卖空看跌期权的说法中,错误的是()。

- 在国际外汇期货市场上,若需要回避两种非美元货币之间的汇率风险,就可以运用( )。

- 期货公司从事期货投资咨询业务可以()。

- 7月1日,大豆现货价格为2020元/吨,某加工商对该价格比较满意,希望能以此价格在一个月后买进200吨大豆。为了避免将来现货价格可能上涨,从而提高原材料成本,决定在大连商品交易所进行套期保值。7月1日买进20手9月份大豆合约,成交价格2050元/吨。8月1日当该加工商在现货市场买进大豆的同时,卖出20手9月大豆合约平仓,成交价格2060元。在不考虑佣金和手续费等费用的情况下,8月1日对冲平仓时基差应为()元/吨能使该加工商实现有净盈利的套期保值。

- 某机构持有一揽子股票组合,市值100万港元,且预计1个月后可收到5000港元现金红利,该组合与香港恒生指数构成完全对应,此时恒生指数为20000点(恒生指数期货合约的乘数为50港元,市场利率为3%),则3个月后交割的恒生指数期货合约的理论价格为( )点。

- 假设沪深300指数为4280点时,某投资者以36点买入一行权价格是4300点,剩余期限为1个月的沪深300指数的看跌期权,该期权的内涵价值和时间价值分别为()。

亿题库—让考试变得更简单

已有600万用户下载

k5Oox