- 计算分析题

题干:甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

题目:说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案①直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。

②交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。

③由于甲公司中两个辅助生产车间之间相互耗用了产品(服务),为了提高辅助生产成本的准确性,应该采用交互分配法。

您可能感兴趣的试题

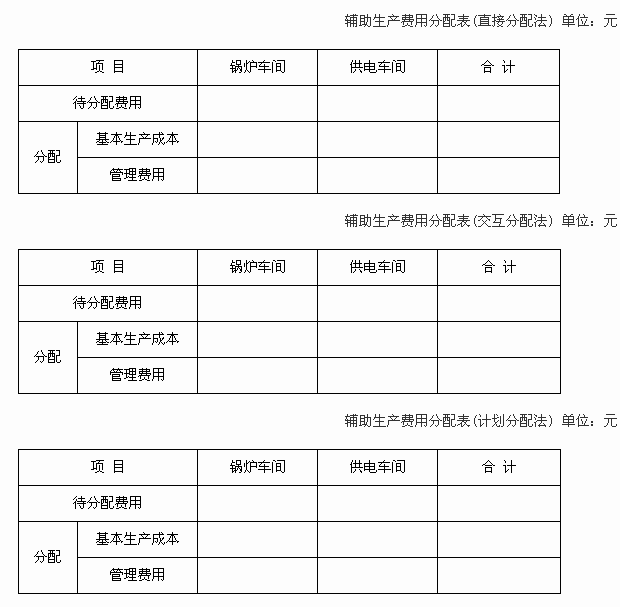

您可能感兴趣的试题- 1 【计算题】(1)分别采用直接分配法、交互分配法和计划分配法对辅助生产费用进行分配(结 果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法和计划分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

(2)说明直接分配法、交互分配法和计划分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

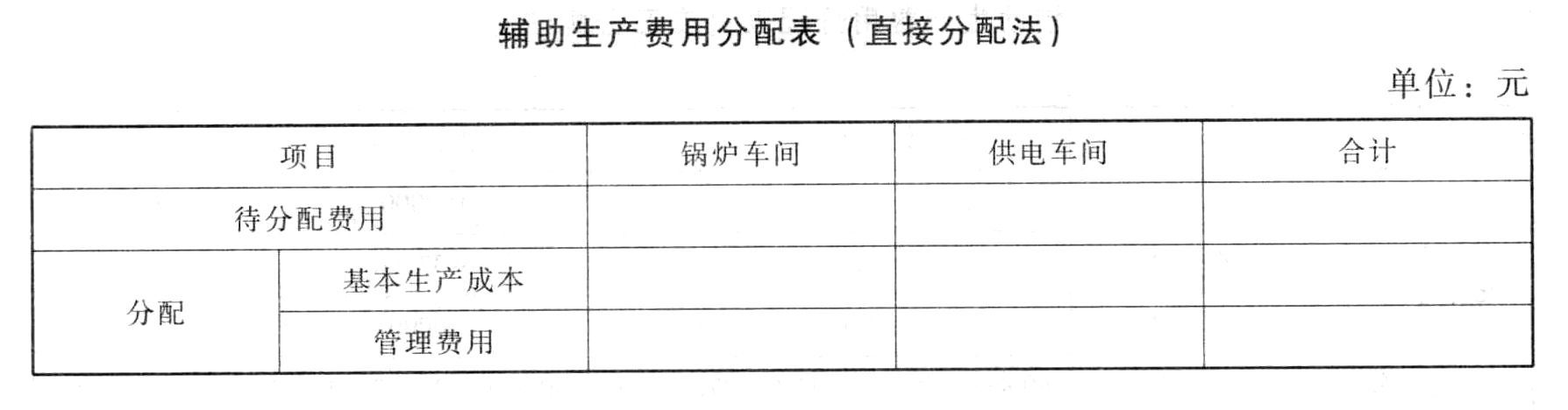

- 2 【计算分析题】分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

- 3 【计算分析题】说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。【考点分析】本题考点是辅助生产费用的分配。

- 4 【计算分析题】分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

- 5 【计算分析题】说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。【考点分析】本题考点是辅助生产费用的分配。

- 6 【综合题(主观)】按照直接分配法、交互分配法计算第一车间和第二车间应该分配的辅助生产成本(分配率保留小数点后四位)。

- 7 【计算分析题】分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

- 8 【计算分析题】说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

- 9 【计算分析题】分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

- 10 【计算分析题】说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

热门试题换一换

- 注册会计师需要获取的审计证据的数量与其评估的重大错报风险之间的关系是()。

- 现金流量折现法是确定股票发行价格的一种方法,下列表述中,正确的有( )。

- 关于执行采购环节的控制活动与相关认定的对应关系,以下陈述中,不恰当的是()。

- 某企业2014年将一批材料运往境外加工货物,在海关规定的期限内复运进境,发生境外加工费8万元,料件费9万元,境外运输费和保险费共计3万元,同类货物的进口价格30万元,进口关税税率20%。运往境外货物报关进口时应纳进口环节关税()万元。

- 计算A公司的经济增加值(假设不存在调整事项);

- 在选择确定财务报表整体重要性的基准时,注册会计师需要考虑的因素有( )。

- 在对存放于第三方的存货进行舞弊风险的评估并实施审计程序时,注册会计师通常()。

- 评价投资方案的静态投资回收期指标的主要缺点有( )。

- 下列税金中,可在企业所得税前扣除的有()。

- 20×4年3月1日,甲公司向乙公司销售商品5000件,每件售价为20元(不含增值税),甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为17%。甲公司向乙公司销售商品给予10%的商业折扣,提供的现金折扣条件为2/10、1/20、n/30,并代垫运杂费1000元。乙公司于20×4年3月15日付款。不考虑其他因素,甲公司在该项交易中应确认的收入是()。

- 计算土地增值税时该企业办公楼的评估价格。

亿题库—让考试变得更简单

已有600万用户下载

k3oxP