- 不定项

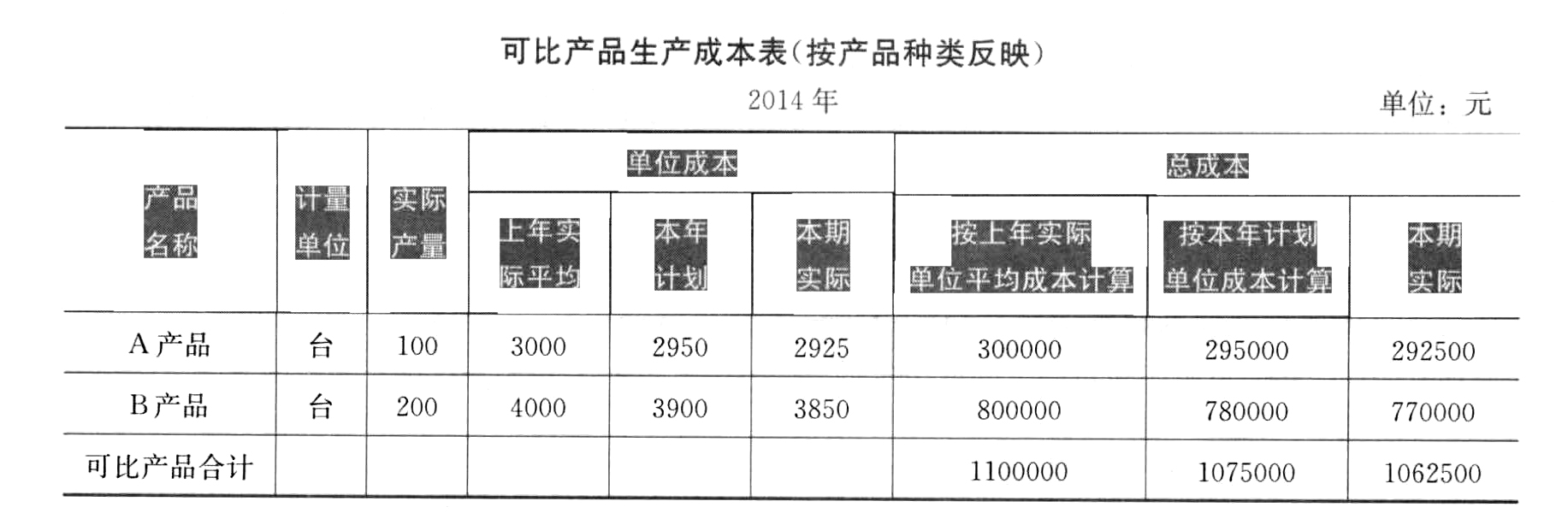

题干:甲公司2014年可比产品生产成本表(按产品种类反映)如下:[0016201701041-image/011.jpg]该公司2014年的可比产品成本计划降低额为34000元,计划降低率为3.16%。要求:根据上述资料,回答(1)~(3)题。(计算结果保留三位小数)

题目:根据上述表格,下列计算正确的有( )。 - A 、按上年实际单位平均成本计算可比产品的总成本是1100000元

- B 、按本年计划单位成本计算可比产品的总成本是1075000元

- C 、按本期实际单位成本计算可比产品的总成本是1062500元

- D 、按本期实际单位成本计算可比产品的总成本是1075000元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C】

可比产品生产成本表:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】根据上述资料,下列计算不正确的是( )。

- A 、应支付的增值税税额为391元

- B 、应支付的增值税税额为731元

- C 、应支付的消费税为2 000元

- D 、应支付的消费税为2 019.55元

- 2 【不定项】根据上述资料,下列表述正确的是( )。

- A 、委托加工物资收回时的实际成本为38 300元

- B 、甲企业对于乙企业代收代缴的消费税可以日后进行抵扣

- C 、甲企业对于乙企业代收代缴的消费税应计入委托加工物资成本

- D 、入库时的材料成本差异为1 700元

- 3 【不定项】根据上述表格,下列计算正确的是( )。

- A 、按上年实际单位平均成本计算可比产品的总成本是1 100 000元

- B 、按本年计划单位成本计算可比产品的总成本是1 075 000元

- C 、按本期实际单位成本计算可比产品的总成本是1 062 500元

- D 、按本期实际单位成本计算可比产品的总成本是1075 000元

- 4 【不定项】根据上述资料,下列表述正确的有( )。

- A 、销售商品、提供劳务收到的现金为538万元

- B 、购买商品、接受劳务支付的现金为102.8万元

- C 、支付的各项税费为53万元

- D 、支付的各项税费为66万元

- 5 【不定项】根据上述表格资料,下列计算结果不正确的有( )元。

- A 、甲产品按上年实际平均单位成本计算的总成本为40000

- B 、乙产品按本年计划单位成本计算的总成本为49200

- C 、乙产品按本年实际单位成本计算的总成本为47200

- D 、甲、乙产品按本年实际单位成本计算的总成本为84200

- 6 【不定项】根据上述资料,下列表述正确的有()。

- A 、国债利息收入50万元为免税收入

- B 、环境保护资金改变用途,不得税前扣除

- C 、业务招待费支出的扣除限额按照发生额的60%扣除

- D 、购入安全生产专用设备的投资额可以按一定比例实行税额抵免

- 7 【不定项】根据上述资料,下列表述中正确的是()。

- A 、企业预付款项不多的情况下可以不设置预付账款,而是将预付款项计入应收账款借方核算

- B 、6月15日,东达公司应冲减应付账款117万元

- C 、12月31日,资产负债表中“应付账款”项目应填列850万元

- D 、预付账款作为企业的一项资产,一般是以收到另一项相关资产作为其减少方式

- 8 【不定项】根据上述资料,下列计算不正确的是( )。

- A 、应支付的增值税税额为391元

- B 、应支付的增值税税额为731元

- C 、应支付的消费税为2000元

- D 、应支付的消费税为2019.55元

- 9 【不定项】根据上述资料,下列表述正确的是( )。

- A 、委托加工物资收回时的实际成本为38300元

- B 、甲企业对于乙企业代收代缴的消费税可以日后进行抵扣

- C 、甲企业对于乙企业代收代缴的消费税应计入委托加工物资成本

- D 、入库时的材料成本差异为1700元

- 10 【不定项】根据上述表格,下列计算正确的有()。

- A 、按上年实际单位平均成本计算可比产品的总成本是1100000元

- B 、按本年计划单位成本计算可比产品的总成本是1075000元

- C 、按本期实际单位成本计算可比产品的总成本是1062500元

- D 、按本期实际单位成本计算可比产品的总成本是1075000元

热门试题换一换

- 荣光公司为增值税一般纳税人,原材料按实际成本计价核算。期末存货按成本与可变现净值孰低法计价,并按单项存货项目计提存货跌价准备。该公司2×10年甲材料的有关资料如下(假设2×10年年初原材料—甲材料科目余额为0,存货跌价准备的余额为0):(3)编制年末计提存货跌价准备的会计分录。(答案中的数据金额以元表示)

- 资产负债表中的“无形资产”项目是根据“研发支出”科目中所属的资本化支出明细科目的期末余额填列的。( )

- 某工业企业销售产品每件220,若客户购买100件(含100件)以上,每件可得到20元的商业折扣。某客户2008年12月10日购买该企业产品100件,按规定现金折扣条件为2/10,1/20,n/30,适用的增值税率为17%。该企业于12月26日收到该笔款项时,应给予客户的现金折扣为( )元。假定计算现金折扣时不考虑增值税。

- 在中国境内有住所,或者无住所而在境内居住满1年的个人,属于我国个人所得税居民纳税人。 ( )

- 根据《仲裁法》的规定,下列各项中,正确的有( )。

- 计算甲煤矿当月允许抵扣增值税进项税额的下列算式中,正确的是( )。

- 根据资料(4),甲公司支付设备日常维修费会引起下列科目变动,其计算正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

gjQYe