- 单选题海洋公司融资租入一台设备,其原账面价值为215万元,租赁开始日公允价值为205万元,最低租赁付款额为250万元,按出租入的内含利率折现的最低租赁付款额的现值为210万元,发生的初始直接费用为5万元。则在租赁开始日,海洋公司租赁资产的入账价值、未确认融资费用分别是( )万元。

- A 、210和45

- B 、205和50

- C 、210和40

- D 、215和40

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

固定资产的入账价值=205+5=210(万元),未确认融资费用=250-205=45(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司以一台电子设备换入A公司的一批商品,设备的账面原价为800000元,已提折旧300000元,已提减值准备60000元,其公允价值为480000元;商品的账面成本为300000元,计税价格为400000元,增值税税率为17%,A公司另向甲公司支付补价80000元,甲公司单独向A公司支付增值税款项68000元,假定不考虑换出设备的增值税。在非货币性资产交换具有商业实质的情况下,甲公司换入商品的入账价值为()元。

- A 、300000

- B 、400000

- C 、468000

- D 、500000

- 2 【单选题】大海公司换入设备的入账价值为()元。

- A 、60000

- B 、60500

- C 、52500

- D 、56000

- 3 【单选题】海洋公司融资租入一台设备,其原账面价值为215万元,租赁开始日公允价值为205万元,最低租赁付款额为250万元,按出租人的内含利率折现的最低租赁付款额的现值为210万元,发生的初始直接费用为5万元。则在租赁开始日,海洋公司租赁资产的入账价值、未确认融资费用分别是( )。

- A 、210万元和45万元

- B 、205万元和50万元

- C 、210万元和40万元

- D 、215万元和40万元

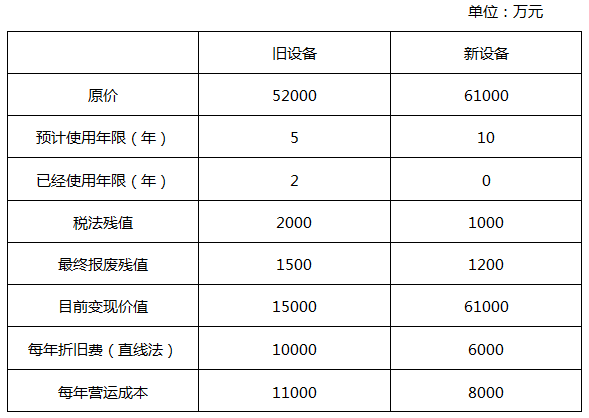

- 4 【多选题】大海公司现有一台旧设备,由于环境保护的需要,准备予以更新。当期的贴现率为15%,假定不考虑所得税因素的影响。其他的有关资料如下:

已知:(P/F, 15%, 3)=0.6575; (P/A,15%, 3)=2.2832; (P/F, 15%, 10)=0.2472; (P/A, 15%, 10)=5.0188。根据上述资料,下列表述中正确的有( )。

已知:(P/F, 15%, 3)=0.6575; (P/A,15%, 3)=2.2832; (P/F, 15%, 10)=0.2472; (P/A, 15%, 10)=5.0188。根据上述资料,下列表述中正确的有( )。 - A 、旧设备年等额成本为17137.77万元

- B 、旧设备年等额成本为10201.12万元

- C 、新设备年等额成本为20095.19万元

- D 、新设备年等额成本为26075.28万元

- E 、应该选择新设备

- 5 【单选题】乙公司于2017年末购入一台设备并投入企业管理部门使用,入账价值为463500元,预计使用年限为5年,预计净残值为13500元,自2018年1月1日起按年限平均法计提折旧。2019年初,由于技术进步等原因,公司将该设备的折旧方法改为年数总和法,预计剩余使用年限为3年,净残值不变。则该项变化将导致2019年度公司的利润总额减少()元。

- A 、180000

- B 、54000

- C 、60000

- D 、90000

- 6 【单选题】甲公司购入一台A设备,设备款项分4年等额支付,每年年初支付50000元,假设利率为10%,则付款额的终值为( )元。(

=4.6410)

=4.6410) - A 、132050

- B 、255000

- C 、255255

- D 、260000

- 7 【单选题】甲公司于2010年末购入一台设备并投入企业管理部门使用,入账价值为463500元,预计使用年限为5年,预计净残值为13500元,自2011年1月1日起按年限平均法计提折旧。2012年初,由于技术进步等原因,公司将该设备的折旧方法改为年数总和法,预计剩余使用年限为3年,净残值不变。则该项变化将导致2012年度公司的利润总额减少( )元。

- A 、30000

- B 、54000

- C 、60000

- D 、90000

- 8 【单选题】某公司从租赁公司租入一套设备,价值100万元,租期5年,租赁期满预计残值5万元,归租赁公司,租赁的折现率为10%,租金在每年年初支付,则每期租金为( )元。其中

- A 、276543.12

- B 、232368.88

- C 、223415.24

- D 、212345.66

- 9 【单选题】东方市阳光公司从大洋公司租入10台机器设备,双方签订的合同规定,10台机器设备的总价值为523万元,租期10个月,租金总额为50万元。则该项行为双方合计应缴纳印花税( )元。

- A 、523

- B 、1000

- C 、600

- D 、500

- 10 【单选题】东方市阳光公司从大洋公司租入10台机器设备,双方签订的合同规定,10台机器设备的总价值为523万元,租期10个月,租金总额为50万元。则该项行为双方合计应缴纳印花税( )元。

- A 、523

- B 、1000

- C 、600

- D 、500

热门试题换一换

- 某小型商贸企业为辅导期增值税一般纳税人,2010年4月发生如下业务:购进商品取得增值税专用发票,注明价款87000元、增值税额14790元;购进农民自产的农产品,农产品收购发票注明价款30000元;销售商品一批,开具增值税专用发票,注明价款170000元、增值税额28900元;销售农产品取得含税销售额40000元;购进和销售货物支付运费取得公路货物运输发票5份,总金额7000元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2010年4月该企业应纳增值税()元。

- 下列关于关税完税价格的说法,正确的是()。

- 2009年应缴纳的企业所得税为()万元。

- 下列关于派出机关和派出机构的说法中,正确的是( )。

- 企业采用移动加权平均法计算发出材料成本时,期末材料成本为( )元。

- 计算取得投资转让所得纳税调整额。

- 下列各项中,属于法律、法规授权的行政主体的有( )。

- 如果7月9日戊公司与丙公司签订房屋抵押合同后并未办理抵押登记,则戊、丙之间的房屋抵押合同的效力应为( )。

- A工业企业2018年5月发生的经济业务有:发生生产车间管理人员工资80万元,发生行政管理人员工资60万元,计提车间用固定资产折旧10万元,支付生产车间固定资产维修费10万元,支付违约罚款5万元,支付广告费用20万元,预提短期借款利息10万元。则该企业当期的管理费用总额为( )万元。

- 甲公司计划投资一项目,一次性总投资为100万元,建设期为0,经营期为6年,该项目的现值指数为1.5。若当前市场利率为8%,则该投资项目的年金净流量为()万元。已知(P/A,8%,6)=4.6229,(F/A,8%,6)=7.3359。

亿题库—让考试变得更简单

已有600万用户下载

eeX6P