- 综合题(主观)

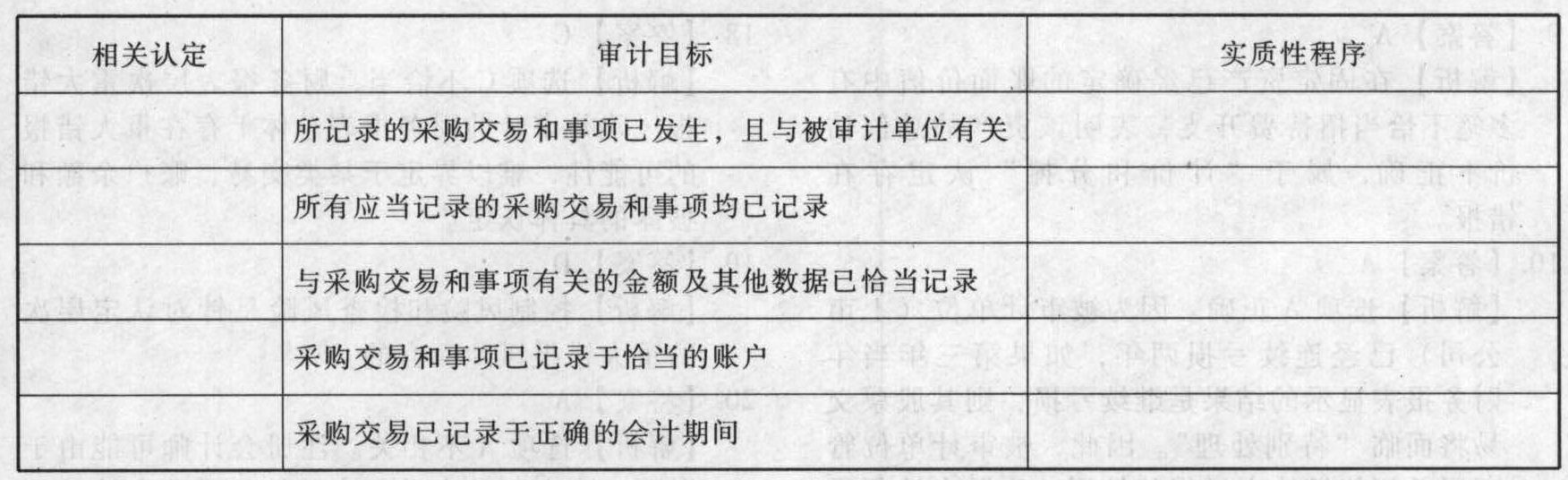

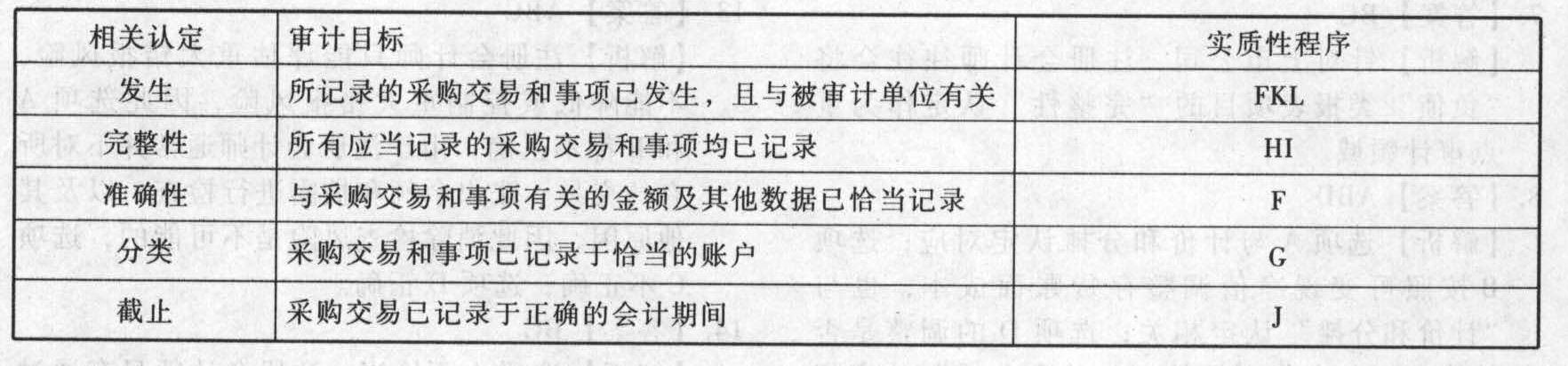

题干:注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质性程序。(1)第一审计目标(A.所记录的采购交易已发生,且与被审计单位有关。(B.所有应当记录的采购交易均已记录。(C.与采购交易有关的金额及其他数据已恰当记录。(D.采购交易已记录于恰当的账户。(E.采购交易已记录于正确的会计期间。(2)实质性程序(F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。(G.根据购货发票反映的内容,比较会计科目表上的分类。(H.从购货发票追查至采购明细账。(I.从验收单追查至采购明细账。(J.将验收单和购货发票上的日期与采购明细账中的日期进行比较。(K.检查购货发票、验收单、订货单和请购单的合理性和真实性。(L.追查存货的采购至存货永续盘存记录。

题目:请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入表格中。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

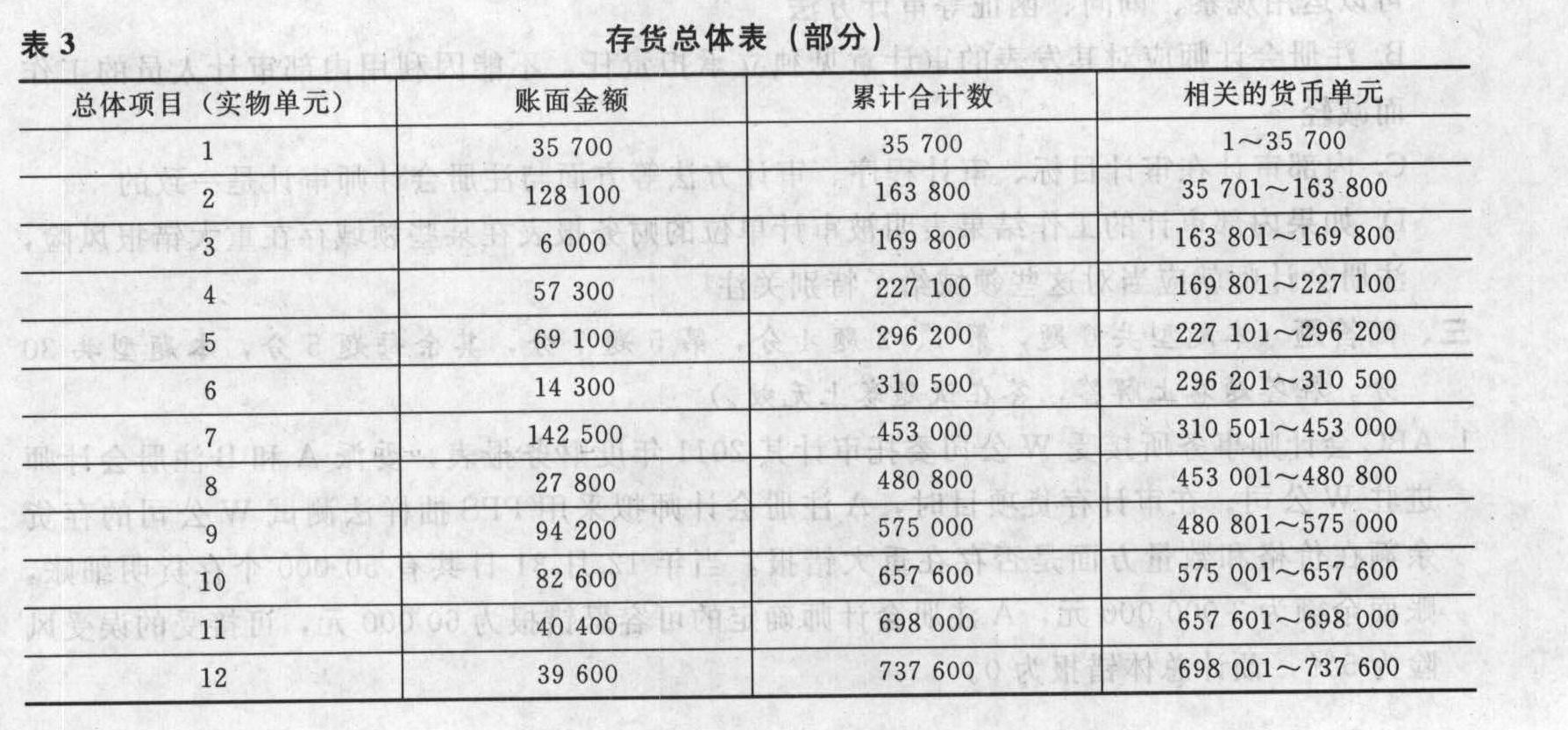

您可能感兴趣的试题- 1 【综合题(主观)】要求:(1)根据题目中给出的条件,计算样本规模。 (2)假设采用系统选样法选取样本,计算抽样间隔。 (3)假设随机抽样起点为500,根据表3给出的存货总体表(部分),确定第5、10、15、20、25、30个抽样金额,并选出其代表的实物单元。

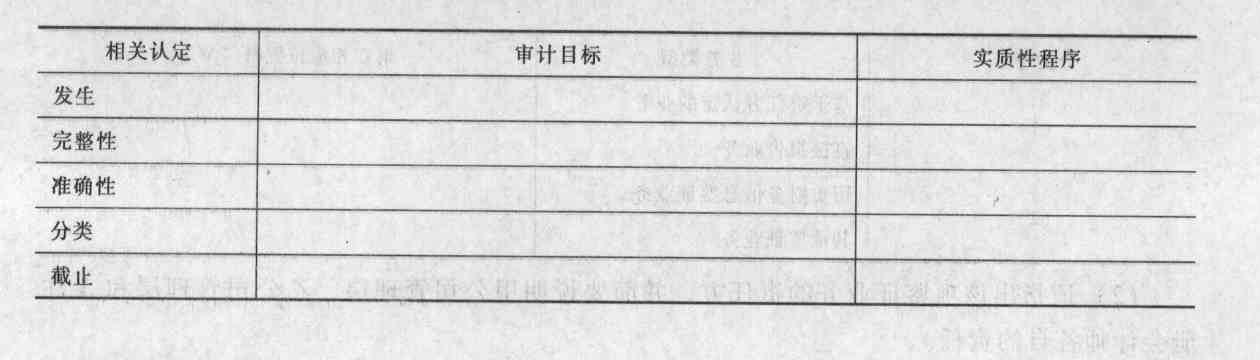

- 2 【综合题(主观)】请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母顺序号填入给定的表格中。

- 3 【综合题(主观)】根据题目中给出的条件,计算样本规模。

- 4 【综合题(主观)】根据题中资料,指出建辉公司面对哪几种经营风险。

- 5 【材料分析题】根据题中资料,指出建辉公司面对的风险类型。

- 6 【综合题(主观)】根据题中资料,指出建辉公司面对的风险类型。

- 7 【综合题(主观)】根据题中资料,指出佳美公司面对的有哪几种风险。

- 8 【综合题(主观)】根据题中资料,指出佳美公司面对的有哪几种风险。

- 9 【综合题(主观)】根据题中资料,指出佳美公司面对的有哪几种风险。

- 10 【综合题(主观)】根据题中资料,指出佳美公司面对的有哪几种风险。

热门试题换一换

- 在增值税专用发票认证时,不得作为增值税进项税额抵扣凭证、税务机关退还原件的情形有()。

- 注册会计师在对某公司财务报表审计过程中,发现存在下列事项: (1)大额债务到期且不能偿还;(2)过去几年连年亏损;(3)净资产出现负数。目前,公司正在实施重整计划。注册会计师在评估了管理层的重整计划后认为,公司编制财务报表时运用持续经营假设是适当的,但重整计划的成功实施仍具有重大不确定性。公司已接受注册会计师的建议,在财务报表中对此作出了充分披露。假设公司无任何导致注册会计师出具非标准审计报告的其他事项,注册会计师应当出具的审计报告类型为( )。

- 甲公司应收乙公司账款的账面余额为585万元,由于乙公司财务困难无法偿付应付账款,经双方协商同意进行债务重组。已知甲公司已对该应收账款提取坏账准备80万元,债务重组内容为:乙公司以500万元现金偿还债务,双方债务结清。甲公司因该项债务重组确认的债务重组损失为( )。

- 下列不属于针对运作方面操作风险计量方法的是( )。

- 某境内公司适用的企业所得税税率为25%,2014年度取得境内应纳税所得额160万元,境外分公司应纳税所得额50万元,在境外已缴纳企业所得税10万元。2014年度该公司汇总纳税时实际在我国应缴纳企业所得税是()万元。

- 某贸易公司2014年6月以邮运方式从国外进口一批化妆品,经海关审定的货物价格为30万元、邮费1万元。当月将该批化妆品销售取得不含税收入55万元。该批化妆品关税税率为15%、消费税税率为30%。该公司当月应缴纳的消费税为( )。

- 试计算该房地产公司应纳的土地增值税税额。

- 根据资料(1),编制2014年6月30日甲公司对乙公司长期股权投资的会计分录。

- 岳西公司是否应当承担票据上的保证责任?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

e2Xb2