- 多选题甲公司2013年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,假定不考虑相关税费。按照原会计准则确认为“短期投资”并采用成本与市价孰低法对购入股票进行计量。甲公司从2016年起开始执行新会计准则,对以交易为目的购入的股票期末由成本与市价孰低计量改为按公允价值计量,假设甲公司适用的所得税税率为25%,甲公司按净利润的15%提取盈余公积。A股票2013年末、2014年末、2015年末公允价值分别为446万元、500万元、510万元;B股票2013年末、2014年末、2015年末公允价值分别为106万元、120万元、130万元。甲公司追溯调整时下列会计处理正确的有( )。

- A 、按照新政策确认损益与按照原政策确认损益的税前差异为80万元

- B 、确认递延所得税负债20万元

- C 、会计政策变更累积影响数为60万元

- D 、调整未分配利润为51万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

税前差异=510-450+130-110=80(万元),递延所得税负债=80×25%=20(万元),调整未分配利润=(80-20)×(1-15%)=51(万元)。会计政策变更累积影响数应为列报前期最早期初留存收益应有余额和现有余额的差额,即[(500-450)+(120-110)]×(1-25%)=45(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】子公司2×10年以450万元的售价(不含增值税)购进母公司成本为360万元的货物,全部形成期末存货。子公司2×11年又以900万元的售价(不含增值税)购进母公司成本为765万元的货物。2×11年子公司对外销售部分存货,结转存货的账面价值为315万元,售价390万元。公司采用先进先出法结转存货成本,母子公司所得税税率为25%。2×11年末母公司编制合并报表时,该事项对抵销分录中“递延所得税资产”项目余额的影响为()。

- A 、22.5万元

- B 、18万元

- C 、40.5万元

- D 、58.5万元

- 2 【单选题】2013年1月1日,A公司以1000万元取得B公司40%股份,能够对B公司施加重大影响,投资日B公司可辨认净资产账面价值与公允价值均为2400万元。2013年,B公司实现净利润200万元,B公司持有可供出售金融资产公允价值增加计入其他综合收益的金额为50万元,无其他所有者权益变动。2014年1月1日,A公司将对B公司投资的1/4对外出售,售价为300万元,出售部分投资后,A公司对B公司仍具有重大影响,2014年B公司实现净利润300万元,无其他所有者权益变动。假定不考虑其他因素。2014年度A公司因对B公司投资应确认的投资收益为()万元。

- A 、90

- B 、115

- C 、30

- D 、120

- 3 【多选题】甲公司于2013年3月1日以12000万元取得乙公司30%的股权,款项以银行存款支付,并对其采用权益法核算,取得投资时乙公司可辨认净资产公允价值为42000万元(与账面价值相等)。甲、乙公司均按净利润的10%提取盈余公积。2013年乙公司实现净利润2400万元(假定各月的利润是均衡实现的),甲公司取得乙公司股权投资后乙公司未发生除净利润以外的其他所有者权益变动,未分配现金股利,投资双方未发生任何内部交易。2014年1月1日,甲公司又以15000万元取得乙公司另外30%的股权,款项以银行存款支付,当日乙公司可辨认净资产公允价值为46000万元(与账面价值相等)。取得该部分投资后,甲公司能够对乙公司实施控制,因此将对乙公司的投资转为成本法核算。甲公司在取得投资前与乙公司不存在任何关联方关系;甲公司未对持有乙公司的长期股权投资计提减值准备。下列各项关于甲公司对乙公司长期股权投资的表述中,正确的有()。

- A 、甲公司因此项投资对其2013年度利润总额的影响金额为1200万元

- B 、甲公司此项投资由权益法转为成本法核算属于会计政策变更

- C 、甲公司2014年1月1日追加投资后个别财务报表中长期股权投资账面价值为28200万元

- D 、甲公司2014年1月1日追加投资后个别财务报表中长期股权投资账面价值为27000万元

- E 、甲公司2014年1月1日追加投资后个别财务报表中长期股权投资账面价值为27600万元

- 4 【单选题】甲公司于2013年12月29日以2000万元取得对乙公司80%的股权,能够对乙公司实施控制,形成非同一控制下的企业合并,合并当日乙公司可辨认净资产公允价值总额为1600万元。2014年12月31日甲公司又出资200万元自乙公司的其他股东处取得乙公司10%的股权,交易日乙公司有关资产、负债于购买日公允价值开始持续计算的金额(对母公司的价值)为1900万元。甲公司、乙公司及乙公司的少数股东在交易前不存在任何关联方关系。不考虑其他因素,则甲公司在编制2014年的合并资产负债表时,因购买少数股权而调整的资本公积金额为()万元。

- A 、10

- B 、20

- C 、30

- D 、-10

- 5 【单选题】甲公司于2013年1月1日以1000万元取得乙公司10%的股份,甲公司和乙公司不属于同一控制下的两个公司,取得投资时乙公司可辨认净资产的公允价值为9500万元。甲公司对持有的乙公司的投资采用成本法核算。2014年1月1日,甲公司另支付5600万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为11000万元。乙公司2013年实现的净利润为1000万元(假定不存在需要对净利润进行调整的因素),未进行利润分配。甲公司和乙公司均按净利润的10%提取法定盈余公积。2014年1月1日甲公司原取得乙公司10%股权的公允价值为1120万元。2014年12月31日甲公司合并财务报表中应确认的商誉金额为()万元

- A 、150

- B 、100

- C 、120

- D 、0

- 6 【多选题】甲公司2013年的年初未分配利润为200万元,2013年的税后利润为400万元,公司目前仍需按法律规定计提法定盈余公积,但不计提任意盈余公积。甲公司预计2014年需要增加投资资本500万元,目标资本结构(负债/权益)是40/60。如果采用剩余股利分配政策下列表述正确的有()。

- A 、甲公司的利润留存额为300万元

- B 、甲公司应分配的现金股利为100万元

- C 、甲公司最高可分配股利额为360万元

- D 、甲公司年末未分配利润为460万元

- 7 【单选题】2013年3月,甲、乙、丙三人分别出资2万元、2万元、1万元设立A普通合伙企业,并约定按出资比例分配和分担损益。8月,A合伙企业为B企业的借款提供担保;12月因B企业无偿债能力,A合伙企业因承担保证责任支付1万元。12月底,甲提出退伙要求,乙、丙同意。经结算,A合伙企业净资产为3万元。根据《合伙企业法》的规定,应退还甲的财产数额是( )万元。

- A 、2

- B 、1.2

- C 、1

- D 、0.8

- 8 【单选题】 2013年3月,甲、乙、丙三人分别出资2万元、2万元、1万元设立A普通合伙企业,并约定按出资比例分配和分担损益。8月,A合伙企业为B企业的借款提供担保;12月因B企业无偿债能力,A合伙企业因承担保证责任支付1万元。12月底,甲提出退伙要求,乙、丙同意。经结算,A合伙企业净资产为3万元。根据《合伙企业法》的规定,应退还甲的财产数额是( )万元。

- A 、2

- B 、1.2

- C 、1

- D 、0.8

- 9 【单选题】某有限责任公司由甲、乙、丙三方各出资450万元设立,2015年年末该公司所有者权益项目的余额为:实收资本1350万元,资本公积345万元,盈余公积150万元,未分配利润90万元。为扩大经营规模,甲、乙、丙三方决定重组公司,吸收丁投资者加入,且甲、乙、丙三方投资比例均为30%,丁的投资比例为10%。丁投资者应投入资金总额为()。

- A 、150万元

- B 、215万元

- C 、345万元

- D 、800万元

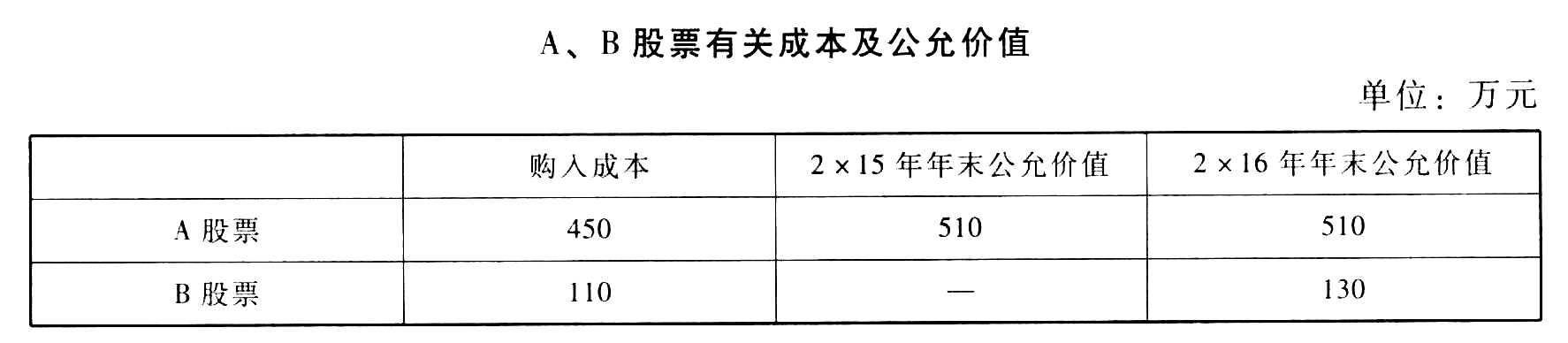

- 10 【单选题】华天公司2×15年、2×16年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,两只股票市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从2×17年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐全,可以通过会计资料追溯计算。假设华天公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。A、B股票有关成本及公允价值资料见下表:

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。 - A 、60

- B 、40.5

- C 、45

- D 、54

热门试题换一换

- 计算该公司加工环节应代收代缴的消费税、城市维护建设税和教育费附加总和;

- 在不太复杂的IT环境下审计通常采用()进行审计。

- 该地板厂2019年应缴纳的城镇土地使用税;

- 甲公司采用随机模式确定最佳现金持有量,最优现金返回线水平为7000元,现金存量下限为2000元,公司财务人员的下列作法中,正确的有()。

- 甲公司为国内上市的电信公司。甲公司正在研究收购某发展中国家的乙移动通信公司。下列各项因素中,属于甲公司在PEST分析中应当考虑的有( )。

- 根据上述资料计算甲公司的基本每股收益和稀释每股收益。

- 针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- M公司为股票在上海证券交易所上市的公司,在公司股票市场价格为每股12元时,该公司宣布配股,配股价为每股8元,股份变动比例为每股0.3股。假定不考虑新募集资金投资的净现值引起的企业价值的变化,全部股东均参与配股,则一份配股权的价值为( )元。

亿题库—让考试变得更简单

已有600万用户下载

ddVne