- 多选题公司的经营需要对股利分配常常会产生影响,下列叙述正确的有()。

- A 、为保持一定的资产流动性,公司不愿支付过多的现金股利

- B 、与普通股筹资相比,保留盈余因无需筹资费用,故从资本成本角度考虑,公司也愿采取低股利政策

- C 、成长型公司多采取高股利政策,而处于收缩期的公司多采用低股利政策

- D 、举债能力强的公司有能力及时筹措到所需现金,可能采取较宽松的股利政策

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

本题的主要考核点是股利分配政策的影响因素。

过多的支付现金股利,减少自由现金流,会降低公司财务应付义务的能力,选项A正确;

留存收益筹资属于内源性筹资,不存在筹资费用的问题,相对于股票筹资资本成本低,选项B正确;

由于成长型公司面临的投资机会多,多采用低股利政策,而处于收缩阶段的公司缺乏投资机会,往往采用高股利政策,选项C错误;

债务筹资的资本成本较留存收益筹资低,所以在举债能力强的情况下,公司会采用负债方式筹资,而采取较宽松的股利政策,选项D正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】股东在决定公司利润分配政策时,通常考虑的主要因素有()。

- A 、偿债能力

- B 、稳定股利收入

- C 、防止公司控制权旁落

- D 、避税

- 2 【多选题】股东在决定公司股利分配政策时,通常考虑的主要因素有( )。

- A 、偿债能力

- B 、稳定股利收入

- C 、防止公司控制权旁落

- D 、避税

- 3 【多选题】公司的经营需要对股利分配常常会产生影响,下列叙述正确的有( )。

- A 、为保持一定的资产流动性,公司不愿支付过多的现金股利

- B 、保留盈余因无需筹资费用,故从资本成本考虑,公司也愿采取低股利政策

- C 、成长型公司多采取高股利政策,而处于收缩期的公司多采用低股利政策

- D 、举债能力强的公司有能力及时筹措到所需现金,可能采取较宽松的股利政策

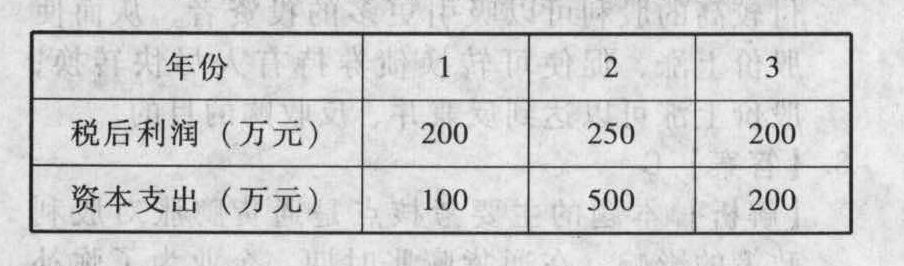

- 4 【综合题(主观)】资料:A公司正在研究其股利分配政策。目前该公司发行在外的普通股共100万股,净资产200万元,今年每股支付1元股利。预计未来3年的税后利润和需要追加的资本性支出如下:

假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过30%。筹资时优先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的“税后利润”可以涵盖增加借款的利息,并且不考虑所得税的影响。增发股份时,每股面值1元,预计发行价格每股2元,假设增发的股份当年不需要支付股利,下一年开始发放股利。要求:(1)假设维持目前的每股股利,计算各年需要增加的借款和股权资金。(2)假设采用剩余股利政策,计算各年需要增加的借款和股权资金。

假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过30%。筹资时优先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的“税后利润”可以涵盖增加借款的利息,并且不考虑所得税的影响。增发股份时,每股面值1元,预计发行价格每股2元,假设增发的股份当年不需要支付股利,下一年开始发放股利。要求:(1)假设维持目前的每股股利,计算各年需要增加的借款和股权资金。(2)假设采用剩余股利政策,计算各年需要增加的借款和股权资金。

- 5 【单选题】公司制定股利分配政策时,需要考虑股东的要求。下列股东中往往希望公司采取低股利政策的是( )。

- A 、以股利为主要收入来源的股东

- B 、收入较低的股东

- C 、中小股东

- D 、控股权股东

- 6 【单选题】股利无关论认为股利分配对公司的市场价值不会产生影响,这一理论建立在一些假定之上,其中不包括()。

- A 、投资者和管理当局可相同地获得关于未来投资机会的信息

- B 、不存在股票的发行和交易费用

- C 、投资决策已确定并且已经为投资者所理解

- D 、投资者不关心公司股利的分配

- 7 【计算分析题】计算分配后D公司的股本、资本公积、未分配利润项目的金额。

- 8 【多选题】股东在决定公司利润分配政策时,通常考虑的主要因索有()。

- A 、偿债能力

- B 、稳定的收入

- C 、防止公司控制权旁落

- D 、避税

- 9 【计算分析题】指出甲公司的股利分配形式包括哪些?

- 10 【多选题】甲持有乙公司股票,乙公司2020年利润分配方案是每10股派发现金股利2元,同时以资本公积金向全体股东每10股转增10股。假设利润分配及资本公积金转增股本后股价等于除权参考价,下列关于利润分配结果的说法中,正确的有( )。

- A 、甲财富不变

- B 、乙股价不变

- C 、甲持有乙的股份比例不变

- D 、甲持有乙的股数不变

热门试题换一换

- 某市政府办公大楼对外招标,甲建筑公司与其他准备参加投标的建筑公司约定,将标价均抬高30%,无论哪家建筑公司中标,均将抬高的30%的利润与其他建筑公司平分。该行为属于( )。

- 龙华公司是一家大中型企业,旗下产品线较多,分布在家电制造、服装加工、网络服务等领域,因此企业拟设计成分权型企业组织,关于此类设计的特点,下列说法正确的有( )。

- 下列哪项不属于财务指标中的流动性指标( )。

- 注册会计师执行的以下实质性程序中属于审查企业收到的现金是否已经全部登记入账的是( )。

- 张某的手机丢失,被王某捡到卖给了陈某,下列说法不正确的是( )。

- 信息中心在满足与信息相关的战略时,需要执行的职能包括()。

- 估计第6年的每股股权现金流量;

- 目前世界上税收管辖权大致可以分为()。

- 根据附件1:①计算甲公司购买乙公司、丙公司股权的成本,并说明由此发生的相关费用的会计处理原则。②计算甲公司购买乙公司所产生的商誉金额,并简述商誉减值测试的相关规定。③计算乙公司20×1年度财务报表折算为母公司记账本位币时的外币报表折算差额。④简述甲公司发行权益性证券对其所有者权益的影响,并编制相关会计分录。⑤简述甲公司对丙公司投资的后续计量方法及理由,计算对初始投资成本的调整金额,以及期末应确认的投资收益金额。

亿题库—让考试变得更简单

已有600万用户下载

dd4ae