- 综合题(主观)假设某公司有这样一个运用新技术的开拓型项目,其目前需要投资5000万元,无建设期,项目预计使用寿命为4年,各年预期产生的税后现金净流量见下表:

假设项目包含有风险因素的贴现率为20%(其中无风险报酬率为8%)。如果通过该项目的实施,证明新技术是成功的,则该公司将新技术运用于商业化项目生产,其规模将是开拓型项目的3倍。即在第四年末,该公司可以进行新一轮的投资,其投资规模是开拓型项目的3倍,即1.5亿元,其每年预期可产生的经营税后现金净流量均为开拓型项目相应年份现金净流量的3倍(见下表)。

假设项目包含有风险因素的贴现率为20%(其中无风险报酬率为8%)。如果通过该项目的实施,证明新技术是成功的,则该公司将新技术运用于商业化项目生产,其规模将是开拓型项目的3倍。即在第四年末,该公司可以进行新一轮的投资,其投资规模是开拓型项目的3倍,即1.5亿元,其每年预期可产生的经营税后现金净流量均为开拓型项目相应年份现金净流量的3倍(见下表)。 要求:(1)分别通过计算评价不考虑期权条件下的开拓型项目和商业化项目的可行性;(2)如果考虑期权因素,界定商业化项目的期权属性;(3)由于该项目所运用的技术不确定性程度较高,可比公司股票价格的标准差为35%,可以作为该项目现金流量的标准差,利用布莱克-斯科尔斯期权定价模型,计算商业化项目的价值;(4)如果考虑期权因素,评价开拓型项目的可行性。

要求:(1)分别通过计算评价不考虑期权条件下的开拓型项目和商业化项目的可行性;(2)如果考虑期权因素,界定商业化项目的期权属性;(3)由于该项目所运用的技术不确定性程度较高,可比公司股票价格的标准差为35%,可以作为该项目现金流量的标准差,利用布莱克-斯科尔斯期权定价模型,计算商业化项目的价值;(4)如果考虑期权因素,评价开拓型项目的可行性。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)不考虑期权条件下的开拓型项目和商业化项目的净现值:

开拓型项目的净现值=-5000+1000×(P/F,20%,1)+2000×(P/F,20%,2)+3000×(P/F,20%,3)+1000×(P/F, 20%,4)

=-5000+1000×0.8333+2000×0.6944+3000×0.5787+1000×0.4823

=-5000+833.3+1388.8+1736.1+482.3=-559.5(万元)

商业化项目的净现值=-15000×(P/F, 8%,4)+[ 3000×(P/F,20% , 1)+6000×(P/F, 20% , 2)+9000×(P/F, 20%,3)+3000×(P/F, 20% , 4)]×(P/F, 20%,4)

=-15000×0.735+(3000×0.8333+6000×0.6944+9000×0.5787+3000×0.4823)×0.4823

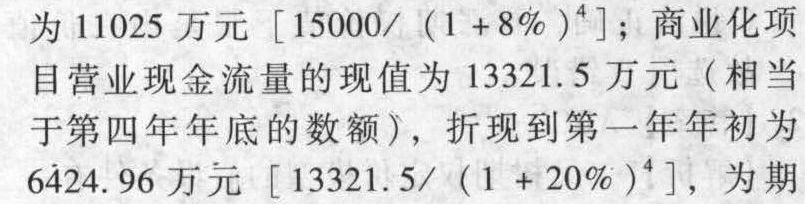

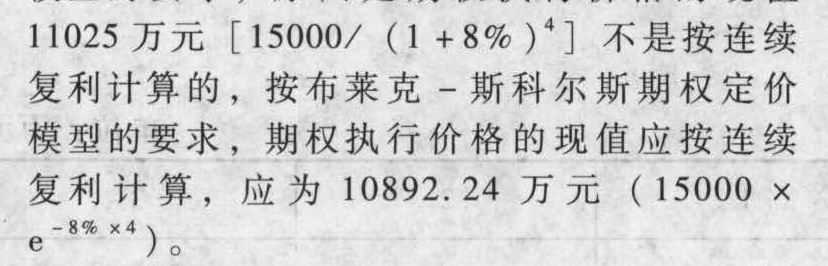

=-11025+13321.5×0.4823=-11025+6424.96=-4600.04(石元)

由于开拓型项目和商业化项目的净现值均小于零,所以,不考虑期权条件下的开拓型项目和商业化项目均不可行。

(2)如果考虑期权因素,商业化项目属于扩张期权,即该期权是以商业化项目为标的资产、执行价格为商业化项目的投资额、到期日为4年的欧式看涨期权。

(3)利用布莱克-斯科尔斯期权定价模型,计算该期权的价值:商业化项目的投资额15000万元是期权的执行价格,执行价格的现值(按无风险折现率折现 权标的资产的目前价格。

权标的资产的目前价格。

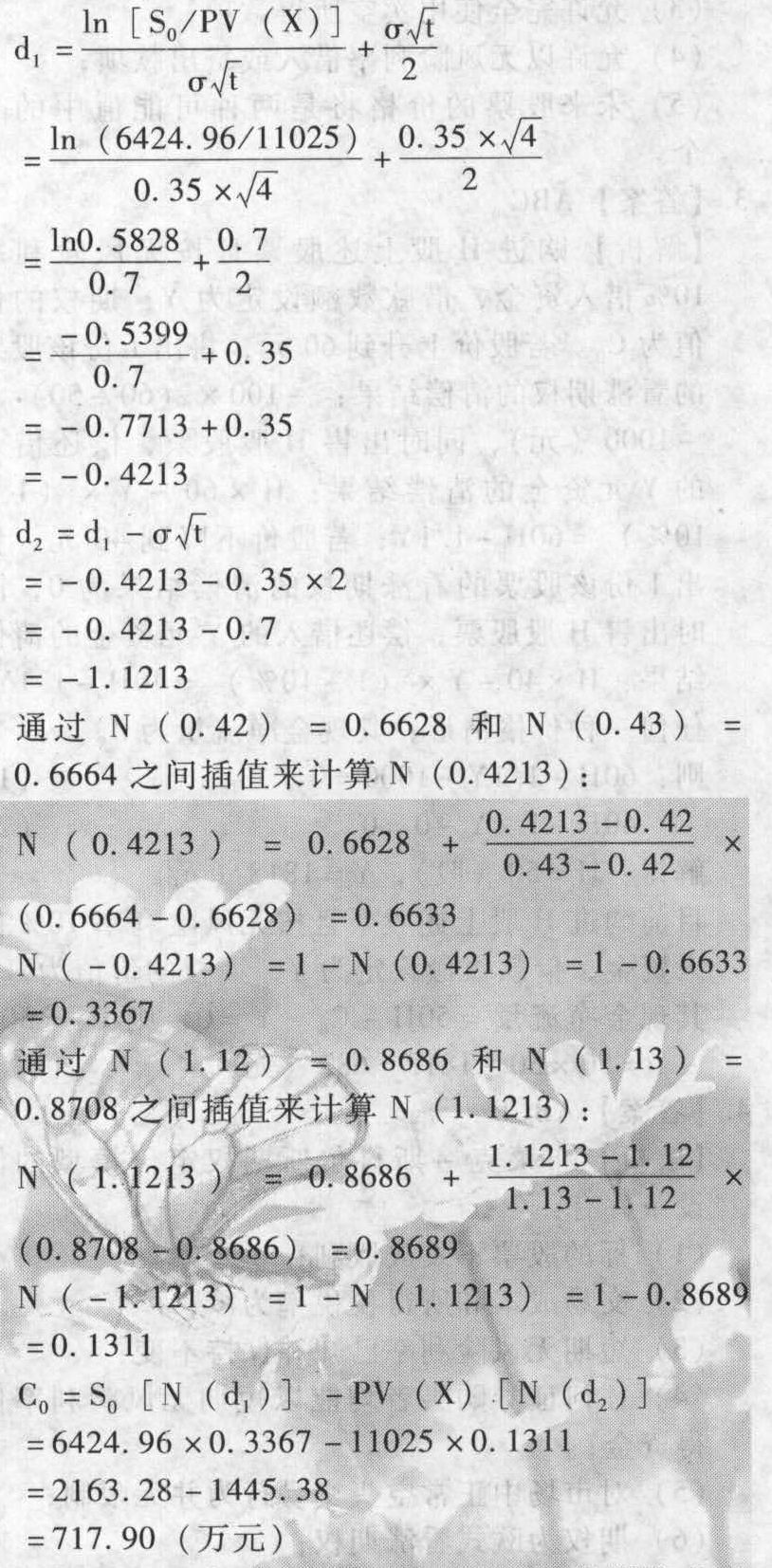

根据布莱克—斯科尔斯期权定价模型计算:

该期权的价值为717.90万元,它也是该商业化项目的价值。

(4)如果考虑期权因素,上述开拓型项目的价值是-559.5+717.9=158.4(万元),因此该开拓型项目是可行的。

【提示】本题是按教材的思路来做的,严格来讲这种做法不符合布莱克-斯科尔斯期权定价模型的要求,原因是期权执行价格的现值

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】注册会计师运用统计抽样技术,可以了解总体很多不同的特征,但绝大多数统计抽样都用来估计( )。

- A 、错误性质

- B 、偏差率

- C 、错误原因

- D 、错误金额

- 2 【综合题(主观)】成明公司是一个高新技术公司,具有领先同业的优势。2010年每股收入10元,每股经营营运资本3元;每股净利润4元;每股净经营长期资产总投资2元;每股折旧摊销1元。该公司的β值为1.8,国库券的利率为3%,市场组合的平均收益率为8%,该企业预计投资资本中始终维持净负债占40%的比率,若预计2011年至2013年该公司销售收入进入高速增长期,增长率为10%,从2014年开始进入稳定期,每年的增长率为2%,假设该公司的净经营长期资产总投资、经营营运资本、折旧与摊销、净利润与经营收入始终保持同比例增长。要求:计算目前的股票价值。(要求中间步骤保留4位小数,计算结果保留两位小数)

- 3 【单选题】甲公司是一家非常注重技术更新的企业。目前,该公司管理者正在为研发策略的选择而争议不休,于是甲公司聘请了调查机构提供了市场调研报告,报告中主要摘要为:“经过分析,我们发现贵公司目前面临的市场状况有如下特征:(1)产品技术进步速度缓慢;(2)市场增长率适中;(3)新的市场进入者存在着很大的进入障碍……”。根据以上信息可以判断,最适合该公司的研发策略是( )。

- A 、购买企业外部技术

- B 、内部研发

- C 、获得专利许可

- D 、基准分析

- 4 【单选题】甲公司是一家非常注重技术更新的企业。目前,该公司管理者正在为研发策略的选择而争议不休,于是甲公司聘请了调查机构提供了市场调研报告。报告中的主要摘要为:“经过分析,我们发现贵公司目前面临的市场状况有如下特征:(1)产品技术进步速度缓慢;(2)市场增长率适中;(3)新的市场进入者存在着很大的进入障碍……”。根据以上信息可以判断,最适合该公司的研发策略是()。

- A 、购买企业外部技术

- B 、内部研发

- C 、获得专利许可

- D 、基准分析

- 5 【单选题】在某一品牌婴儿用品的包装上都有这样一句话“成人同样适用”,表明该企业采取战略的是()。

- A 、市场渗透战略

- B 、产品开发战略

- C 、市场开发战略

- D 、多元化战略

- 6 【单选题】甲公司自行研发一项新技术,累计发生研究开发支出8000万元,其中符合资本化条件的支出为5000万元。研发成功后向国家专利局提出专利权申请并获得批准,实际发生注册登记费80万元;为使用该项新技术发生的有关人员培训费为60万元。不考虑其他因素,甲公司该项无形资产的入账价值为( )万元。

- A 、5080

- B 、5140

- C 、8080

- D 、8140

- 7 【单选题】甲公司为研发某项新技术2×16年发生研究开发支出共计300万元,其中研究阶段支出80万元,开发阶段不符合资本化条件的支出20万元,开发阶段符合资本化条件并形成无形资产的支出200万元,甲公司研发形成的无形资产在2×16年达到预定用途并摊销10万元。假定会计摊销方法、摊销年限和净残值均符合税法规定,甲公司2×16年12月31日该项无形资产的计税基础为()万元。

- A 、190

- B 、332.5

- C 、200

- D 、300

- 8 【单选题】蓝天公司是一家高新技术公司。目前经调查得知,市场中不存在合适的收购对象,也没有合适的企业与蓝天公司合作。面对当前环境,蓝天公司为实现发展,可能采取的发展途径是( )。

- A 、并购

- B 、合资

- C 、内部发展

- D 、功能性协议

- 9 【单选题】蓝天公司是一家高新技术公司。目前经调查得知,市场中不存在合适的收购对象,也没有合适的企业与蓝天公司合作。面对当前环境,蓝天公司为实现发展,可能采取的发展途径是()。

- A 、并购

- B 、合资

- C 、内部发展

- D 、功能性协议

- 10 【单选题】甲公司刚刚成立一年,属于高新技术企业,需要大量研发资金的投入,但研发成果具有很大不确定性。为了获得软件研发业务所需的资金,企业刚完成向机构投资者定向募集资金。根据财务风险与经营风险搭配理论,该企业属于( )。

- A 、高经营风险与高财务风险

- B 、低经营风险与高财务风险

- C 、高经营风险与低财务风险

- D 、低经营风险与低财务风险

- 下列各项中,关于预算控制的描述不正确的是( )。

- 下列情形中,可以构成宣告专利权无效的理由的有( )。

- 华胜公司是一家数码高科技企业,其战略围绕数码产品的智能化发展空间而展开,而且与创新的技术和应用分不开,这种公司战略体现了战略要素的( )。

- 简要分析预算的类型。指出甲公司采取的预算编制办法。并指出该种预算编制办法的优缺点;

- 某企业以自产的8吨粮食白酒用于抵偿债务。已知同期白酒的最高售价是每吨5万元,平均售价是每吨3.8万元,(以上售价均为不含税价,白酒适用比例税率20%,定额税率每斤0.5元),则下列说法正确的有()。

- 2011年7月1日甲公司董事会的出席人数是否符合规定?并说明理由。

- 2012年3月10日凌晨5点,小张头部被人袭击,当场打晕。经调查,小张在2012年7月5日知道他的头部是小王打伤的,而且有确凿的证据证明是小王干的。如果小张想要受到法律保护,那么他应当在法定期间内向小王提出赔偿要求,则法定期间的最后日期为( )。

- 甲公司股票当前市价20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为4元,该看涨期权的内在价值为( )元。

- 关于现金流量的估计,下列说法中正确的有( )。

- 下列税收、费用,在进口货物的价款中单独列明,不得计入进口货物关税完税价格的有()。

- 甲公司是国内一家大型IT企业。公司使命表述为“为客户利益而努力创新”。2010年,甲公司在原有手机、IT和房地产业务的基础上,决定进军新能源产业,为此集中各部门的精英骨干组成项目小组对该方案进行评估。项目小组在评估时主要关注了该方案的收益、风险,以及公司目前和未来可能的资源。根据以上信息可以判断,甲公司进行战略方案评估时使用的主要标准是()。

亿题库—让考试变得更简单

已有600万用户下载

dGlkQ