- 多选题

题干:A注册会计师是X公司20×1年度财务报表审计项目组成员,负责对X公司货币资金项目实施审计。以下是A注册会计师需要考虑的与库存现金和银行存款相关的问题,请代为做出正确的专业判断。

题目:A注册会计师于20×1年12月31日对被审计单位的库存现金实施监盘程序后,在其编制的库存现金监盘表中应当列明下列()基本内容。 - A 、12月31日账面库存金额

- B 、12月31日未记账传票收入金额

- C 、12月31日实有库存金额

- D 、12月31日未记账传票支出金额

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

见教材提供的库存现金监盘表工作底稿。

您可能感兴趣的试题

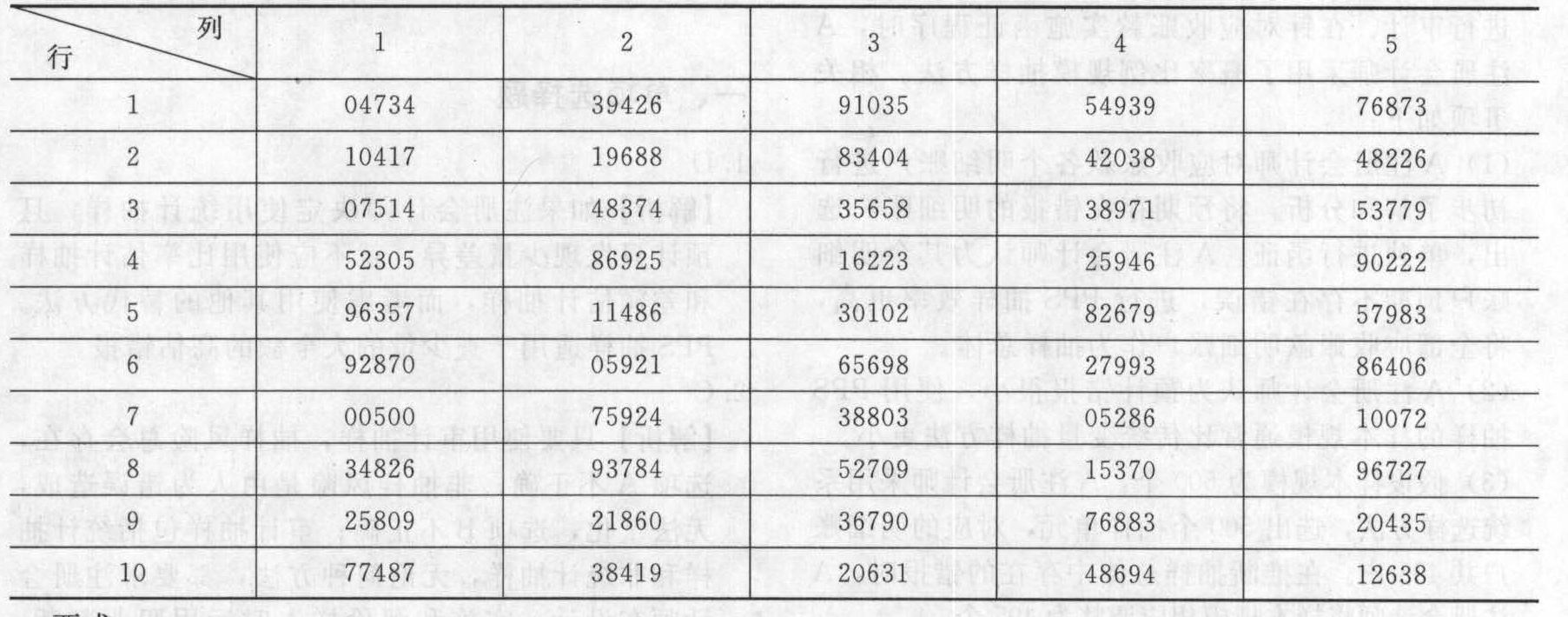

您可能感兴趣的试题- 1 【综合题(主观)】 注册会计师在对X公司2011年12月31日的应收账款进行审计时,由于应收账款的明细账没有编号,明细账账本显示共80页,每页记录应收账款50笔,注册会计师拟选择其中10笔业务进行函证。随机数表(部分)列示如下:

要求: (1)假定注册会计师以随机数所列数字的前4位数中,前2位数与账簿页码对应,后2位与记录行次对应,确定第4行第1列为起点,选号路线为自上而下、自左而右。请代注册会计师确定选取的10笔应收账款的业务。 (2)如果上述样本的账面价值为1 000 000元,审计后认定的价值为1 003 000元,假定X公司2011年12月31日应收账款的账面价值为180 000 000元,注册会计师通过分析,发现误差多少与账面价值有关,而与业务量无关,如果不考虑抽样风险的影响,请推断X公司2011年12月31日应收账款的总体实际价值(要求列示计算过程)。如果注册会计师对应收账款确定的重要性水平为2 000 000元,请问注册会计师应采取什么措施?

要求: (1)假定注册会计师以随机数所列数字的前4位数中,前2位数与账簿页码对应,后2位与记录行次对应,确定第4行第1列为起点,选号路线为自上而下、自左而右。请代注册会计师确定选取的10笔应收账款的业务。 (2)如果上述样本的账面价值为1 000 000元,审计后认定的价值为1 003 000元,假定X公司2011年12月31日应收账款的账面价值为180 000 000元,注册会计师通过分析,发现误差多少与账面价值有关,而与业务量无关,如果不考虑抽样风险的影响,请推断X公司2011年12月31日应收账款的总体实际价值(要求列示计算过程)。如果注册会计师对应收账款确定的重要性水平为2 000 000元,请问注册会计师应采取什么措施?

- 2 【多选题】注册会计师发现X公司20×1年12月入账的一笔发生额为200万元销售业务直到20×2年初才满足确认收入的条件,这表明X公司20×1年度财务报表违背了( )认定。

- A 、发生

- B 、分类

- C 、截止

- D 、完整性

- 3 【单选题】在注册会计师发现的X公司20×1年12月31日的应收账款账龄分析表中存在的以下情况中,正确的是( )。

- A 、应收甲公司账款自20×0年起发生,20×1年借方发生额等于贷方发生额,贷方发生额含收回的20×0年度发生的全部债权。X公司将应收甲公司账款的账龄确定为1~2年

- B 、应收乙公司款项发生于20×0年度,并于当年贴现,20×1年度到期后乙公司未能如期偿还。X公司将该笔应收款项账龄确定为1年以内

- C 、应收丙公司账款系X公司20×1年度从丁公司购买,丁公司对丙公司的该笔债权发生于20×0年度。X公司将该笔应收账款账龄确定为1~2年

- D 、应收戊公司账款发生于20×0年度,于20×1年度根据债务转移协议转由戌公司承担。X公司将该笔应收账款的账龄确定为1年以内

- 4 【综合题(主观)】根据资料(3),在12月31日结账前对注册会计师发现的会计差错进行更正。

- 5 【单选题】经注册会计师确认,被审计单位将2015年12月31日已经发生的一笔赊销收入计入2016年的1月3日营业收入明细账中,则2015年营业收入的( )认定存在重大错报。

- A 、列报和披露

- B 、发生

- C 、准确性

- D 、截止

- 6 【单选题】注册会计师在检查被审计单位2011年12月31日的银行存款余额调节表时,发现下列调节事项,其中有迹象表明性质或范围不合理的是( )。

- A 、 “银行已收、企业未收”项目包含一项2011年12月31日到账的应收账款,被审计单位尚未收到银行的收款通知

- B 、 “企业已付、银行未付”项目包含一项被审计单位于2011年12月31日提交的转账支付申请,用于支付被审计单位2011年12月份的电费

- C 、 “企业已收、银行未收”项目包含一项2011年12月30日收到的退货款,被审计单位已将供应商提供的支票提交银行

- D 、 “银行已付、企业未付”项目包含一项2011年11月支付的销售返利,该笔付款已经总经理授权,但由于经办人员未提供相关单据,会计部门尚未入账

- 7 【单选题】 注册会计师在检查被审计单位2011年12月31日的银行存款余额调节表时,发现下列调节事项,其中有迹象表明性质或范围不合理的是( )。

- A 、

“银行已收、企业未收”项目包含一项2011年12月31日到账的应收账款,被审计单位尚未收到银行的收款通知 - B 、

“企业已付、银行未付”项目包含一项被审计单位于2011年12月31日提交的转账支付申请,用于支付被审计单位2011年12月份的电费 - C 、

“企业已收、银行未收”项目包含一项2011年12月30日收到的退货款,被审计单位已将供应商提供的支票提交银行 - D 、

“银行已付、企业未付”项目包含一项2011年11月支付的销售返利,该笔付款已经总经理授权,但由于经办人员未提供相关单据,会计部门尚未入账

- 8 【单选题】注册会计师发现,被审计单位2015年12月入账的一笔200万元销售收入直到审计报告日尚未发货。据了解,被审计单位收入确认时点为发货时确认收入。以上信息表明被审计单位2015年度销售交易违反了( )认定。

- A 、发生

- B 、分类

- C 、截止

- D 、完整性

- 9 【单选题】注册会计师在检查被审计单位2011年12月31日的银行存款余额调节表时,发现下列调节事项,其中有迹象表明性质或范围不合理的是()。

- A 、“银行已收、企业未收”项目包含一项2011年12月31日到账的应收账款,被审计单位尚未收到银行的收款通知

- B 、“企业已付、银行未付”项目包含一项被审计单位于2011年12月31日提交的转账支付申请,用于支付被审计单位2011年12月份的电费

- C 、“企业已收、银行未收”项目包含一项2011年12月30日收到的退货款,被审计单位已将供应商提供的支票提交银行

- D 、“银行已付、企业未付”项目包含一项2011年11月支付的销售返利,该笔付款已经总经理授权,但由于经办人员未提供相关单据,会计部门尚未入账

- 10 【单选题】注册会计师发现被审计单位2015年12月入账的一笔发生额为200万元销售业务直到2016年初才满足确认收入的条件,这表明X公司违反了( )认定。

- A 、发生

- B 、分类

- C 、截止

- D 、完整性

热门试题换一换

- 下列关于资源税课税数量的表述中,正确的是()。

- 下列项目中,暂免或免征土地增值税的有( )。

- 下列关于经济增加值的说法中,错误的是( )。

- 下列对于群体决策支持系统(GDSS)的表述错误的是( )。

- 下列说法正确的有()。

- 李桃是某股份有限公司发起人之一,持有14%的股份。在公司成立后的三年多时间里,各董事之间矛盾不断,不仅使公司原定上市计划难以实现,更导致公司经营管理出现严重困难。根据公司法律制度的规定,下列表述中,正确的是()。

- 关于选择基准需要考虑的因素,以下说法中,错误的是()。

- 下列关于项目投资决策的表述中,正确的是()。

- 下列关于资本弱化的表述错误的是()。

亿题库—让考试变得更简单

已有600万用户下载

dGWl8