- 综合题(主观)

题干:【专题四】资本预算资本预算决策指标中最容易出题的是净现值指标,净现值指标的确定除了需要正确确定现金流量,还需要正确确定折现率。折现率的确定通常与第4章资本成本可以综合,加权平均资本成本的确定又可以和第9章资本结构相综合。【综合题6】资本预算、资本成本和资本结构的确定综合资料:F公司是一家餐饮连锁上市公司。为在首都机场开设一个新门店,参加机场内一处商铺的租约竞标。出租方要求,租约合同为期5年,不再续约,租金在合同生效时一次付清。相关资料如下;(1)F公司目前股价40元/股,流通在外的普通股股数2500万股。债务市值60000万元,到期收益率8%。无风险报酬率6%,权益市场风险溢价8%,F公司的β为1.8。(2)F公司开设机场门店后,第1年预计营业收入300万元,第2、3、4年预计营业收入均为400万元,第5年预计营业收入300万元。预计变动营业成本为营业收入的60%,固定营业成本(不含设备折旧或租金)为每年40万元。假设营业现金流量均发生在年末。(3)开设机场门店需添置相关设备,预计购置成本为250万元,没有运输、安装、维护等其他费用。按照税法规定,可采用双倍余额递减法计提折旧,折旧年限为5年,假设期末账面残值为零(提示:双倍余额递减法在折旧年限的倒数两年改为直线法)。合同结束时,预计该设备的变现价值为40万元。(4)开业时需投入营运资本10万元,合同结束时全部收回。(5)公司适用的所得税税率为25%。

题目:如果出租方要求的最低竞价租金为50万元,计算若能按最低竞价租金成交,该方案净现值。

扫码下载亿题库

精准题库快速提分

参考答案

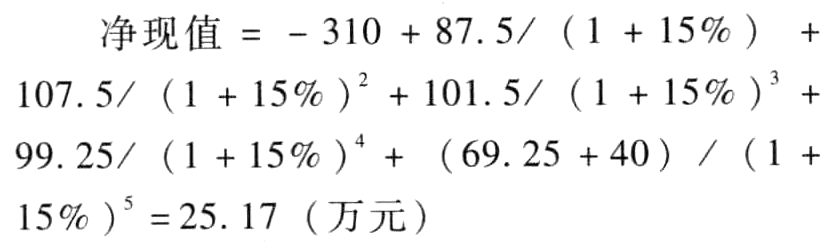

参考答案初始现金流量=-(50+250+10)=-310(万元)

第1年折旧=250×2/5=100(万元)

第2年折旧=(250 - 100)×2/5=60(万元)

第3年折旧=(250 - 100 -60)×2/5=36(万元)

第4年折旧=(250 - 100 -60 - 36)/2=27(万元)

第5年折旧=27万元

第1年营业现金流量=300×(1-25%)-(300×60%+40)×(1-25%)+100×25%+50/5×25%=85+2.5=87.5(万元)

第2年营业现金流量=400×(1-25%)-(400×60%+40)×(1-25%)+60×25%+50/5×25%=105+2.5=107.5(万元)

第3年营业现金流量=400×(1-25%)-(400×60%+40)×(1-25%)+36×25% +50/5×25% =99+2.5=101.5(万元)

第4年营业现金流量=400×(1-25%)-(400×60%+40)×(1-25%)+27×25%+50/5×25%=96.75+2.5=99.25(万元)

第5年营业现金流量=300×(1-25%)-(300×60%+40)×(1-25%)+27×25%+50/5×25%=66.75+2.5=69.25(万元)

第5年末回收的现金流量=40 - 40 ×25%+10=40(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】最低租赁收款额为()。

- A 、6450万元

- B 、4 800万元

- C 、5 700万霉

- D 、5 000万元

- 2 【单选题】A企业在租赁期开始日确认的最低租赁收款额为()万元。

- A 、265

- B 、275

- C 、208.69

- D 、203.69

- 3 【多选题】租赁资产的公允价值与最低租赁付款额的现值两者中的较低者;在租赁期开始日融资租入固定资产入账价值的确定中,错误的有()。

- A 、租赁资产的原账面价值与最低租赁付款额的现值两者中的较低者

- B 、租赁资产的公允价值与最低租赁付款额的现值两者中的较低者

- C 、租赁资产的公允价值与最低租赁付款额的现值两者中的较高者

- D 、承租人发生的初始直接费用,应当计入管理费用

- E 、承租人发生的初始直接费用,应当计入租入资产价值

- 4 【判断题】房产出租时,如果以劳务为报酬抵付房租收入的,应根据当地同类劳务的平均价格折算为房租收入,据此计征房产税。 ( )

- A 、对

- B 、错

- 5 【综合题(主观)】计算乙公司能接受的最低租金。

- 6 【计算分析题】计算租赁开始日最低租赁付款额(不含在签订租赁合同过程中发生的相关费用)的现值占租赁开始日租赁资产公允价值的比率,并说明能否据此判断租赁的税务性质,如果不能,请根据其他的条件判断租赁的税务性质;

- 7 【案例分析题】(2)承租人要求出租人承担50%的修费用是否合理?为什么?

- 8 【综合题(主观)】计算租赁开始日B租赁公司的最低租赁收款额及其现值和未实现融资收益并编制会计分录。

- 9 【多选题】承租人在计算最低租赁付款额的现值时,可选择的折现率有()。

- A 、出租人租赁内含利率

- B 、租赁合同规定的利率

- C 、同期银行贷款利率

- D 、同期银行存款利率

- 10 【计算分析题】计算乙公司能接受的最低租金。

热门试题换一换

- 注册会计师在实施风险评估程序中应当从以下()方面询问被审计单位管理层和财务负责人。

- “变动制造费用效率差异”科目的贷方余额表明()。

- 根据现行增值税法的有关规定,下列说法正确的有()。

- 下列各项中,不应当征收房产税的有( )。

- 根据资源税纳税地点的有关规定,下列说法正确的是( )。

- 当主管税务机关确认购货方在真实交易中取得的供货方虚开的增值税专用发票属于善意取得时,符合规定的处理方法是()。

- 下列项目应计入企业存货成本的有( )。

- (6)A银行能否以甲公司账户资金不足为由予以拒绝付款?并说明理由。

- 下列有关注册会计师在临近审计结束时实施分析程序的说法中,错误的是( )。

- 下列垄断行为中,行为人可能承担刑事责任的是( )。

- 假设债券在第10年年末被赎回,判断目前的可转换债券的发行方案是否可行。如果不可行,只调整赎回价格,请确定至少应调整为多少元?(四舍五入取整数)

亿题库—让考试变得更简单

已有600万用户下载

d5bLV