- 多选题注册会计师拟对某重要应收账款账户余额实施函证程序,但是被审计单位管理层要求不实施函证。管理层要求不实施函证的下列说法中,正确的有()。

- A 、考虑管理层是否诚信

- B 、如果认为管理层的要求不合理,且被其阻挠无法实施函证,应当视为审计范围受到限制,注册会计师可以发表非无保留意见

- C 、考虑应收账款账户余额是否可能存在重大的舞弊或错误

- D 、考虑替代审计程序能否提供与应收账款账户余额相关的充分、适当的审计证据

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当分析管理层要求不实施函证的原因,分析时应当保持职业怀疑,并考虑:(1)管理层是否诚信(选项A);(2)是否可能存在重大的舞弊或错误(选项C);(3)替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据(选项D)。如果认为管理层不允许寄发询证函的原因不合理,或实施替代程序无法获取相关、可靠的审计证据,注册会计师应当按照规定,确定其对审计工作和审计意见的影响,可以发表非无保留意见(选项B)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】注册会计师在审计“应付账款”余额时,下列属于管理层明示性认定的是()。

- A 、存在

- B 、完整性

- C 、权利和义务

- D 、分类与可理解性

- 2 【单选题】注册会计师在审查应收账款时,发现账上某笔记录“借:应收账款—A公司1 000 000,贷:主营业务收入1 000 000”,通过函证A公司检查该笔销货记录,证实A公司实际欠款50万元。那么,注册会计师首先认为管理层对营业收入账户的()认定存在问题。

- A 、发生

- B 、完整性

- C 、准确性

- D 、权利和义务

- 3 【多选题】注册会计师对“固定资产”账户余额的认定审计时,应首先考虑验证的三项管理层认定包括()。

- A 、存在

- B 、计价和分摊

- C 、权利和义务

- D 、完整性

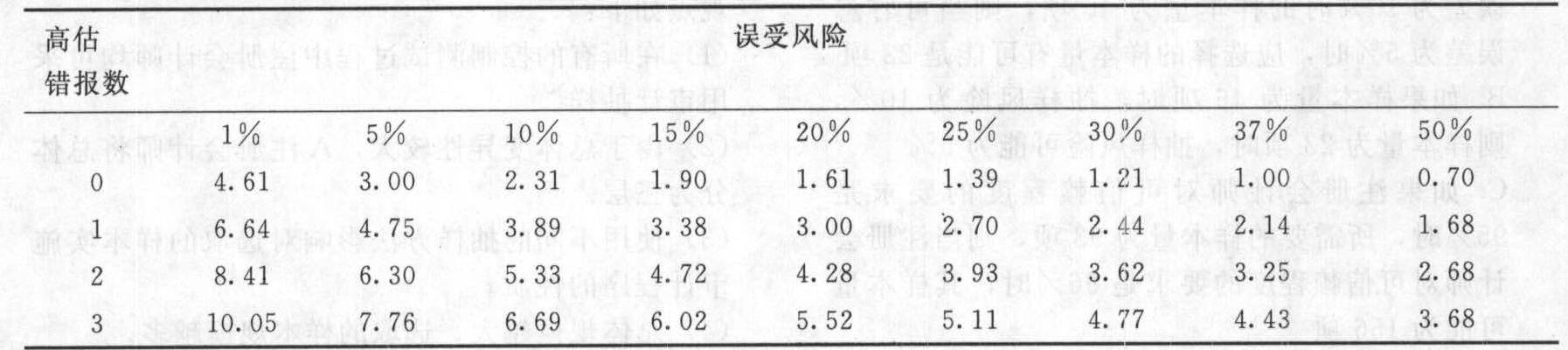

- 4 【综合题(主观)】A注册会计师负责审计应收账款余额,计划用PPS抽样法决定样本量,账户余额中预期将会发现错报,应收账款的账面金额720 000元。A注册会计师确定的可接受的误受风险为5%,可容忍错报为44 000元,预计总体错报为5 000元。表一:预计错报的扩张系数

表二:PPS抽样风险系数表

表二:PPS抽样风险系数表 要求: (1)请计算抽样规模和抽样间隔; (2)如果样本中没有发现错报,注册会计师估计的总体错报上限是多少? (3)如果样本中发现错报2个错报如下:

要求: (1)请计算抽样规模和抽样间隔; (2)如果样本中没有发现错报,注册会计师估计的总体错报上限是多少? (3)如果样本中发现错报2个错报如下: 注册会计师估计的总体错报和总体错报上限分别是多少?注册会计师针对抽样审计的结果,应采取什么措施?

注册会计师估计的总体错报和总体错报上限分别是多少?注册会计师针对抽样审计的结果,应采取什么措施?

- 5 【单选题】在验证应付账款余额不存在漏报时,注册会计师获取的以下审计证据中,证明力最强的是()。

- A 、供应商开具的销售发票

- B 、供应商提供的月对账单

- C 、被审计单位编制的连续编号的验收报告

- D 、被审计单位编制的连续编号的订货单

- 6 【单选题】注册会计师函证期末应付账款的余额是不必要的,因为()。

- A 、函证同截止测试重复

- B 、报表日应付账款余额在审计完成前或许不曾、付讫

- C 、和D公司的法律顾问联系,以提示供货方因未收到货款而采取的一切法律行动,采取这一替代程序获取的证据更可靠

- D 、应付账款更多的存在低估的可能

- 7 【单选题】注册会计师函证期末应付账款的余额是不必要的审计程序,因为( )。

- A 、函证同截止测试重复

- B 、报表日应付账款余额在审计完成前或许不曾付讫

- C 、询问被审计单位的法律顾问获取的证据更可靠

- D 、应付账款更多的存在低估的可能

- 8 【单选题】注册会计师在审计“应付账款”余额时,下列属于管理层明示性认定的是( )。

- A 、存在

- B 、完整性

- C 、权利和义务

- D 、分类和可理解性

- 9 【单选题】在验证应付账款余额不存在漏报时,D注册会计师获取的以下审计证据中,证明力最强的是()。

- A 、供应商开具的销售发票

- B 、供应商提供的月对账单

- C 、丁公司编制的连续编号的验收报告

- D 、丁公司编制的连续编号的订货单

- 10 【单选题】针对某项重大账户余额,注册会计师计划实施的下列程序中,正确的是( )。

- A 、注册会计师应当实施实质性程序

- B 、注册会计师应当实施细节测试

- C 、注册会计师应当实施控制测试

- D 、注册会计师应当实施控制测试和实质性程序

热门试题换一换

- 纳税申报的方式包括( )。

- A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的必要报酬率为8%,股权必要报酬率为10%,基于资本市场的净负债的资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为( )。

- 2013年2月,刘某将价值为120万元、100万元的两套房产分别赠与其儿子和对其承担直接赡养义务的好友林某,当地契税税率为4%,下列关于该赠与行为缴纳税款的表述中,正确的是( )。

- 根据规定,对于稠油、高凝油资源税可以减征( )。

- 根据资料(2),编制2015年3月20日丙公司宣告发放现金股利时甲公司个别报表的会计分录。

- 根据企业国有资产法律制度的规定,中央企业所属境外企业的下列情形中,应当按照有关规定报国资委审核同意的是()。

- 甲公司20×3年财务报表于20×4年4月10日对外报出。假定其20×4年发生的下列有关事项均具有重要性,甲公司应当据以调整20×3年财务报表的是()。

- 计算利息费用的应纳税所得额的调整额。

- 接上问,某投资者采用保护性看跌期权投资策略,计算到期时股票价格为多少时投资者能获得2元的净收益;

- 假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

亿题库—让考试变得更简单

已有600万用户下载

d5aP7