- 多选题在计算个人独资企业生产经营所得应纳税所得额时,不得税前扣除的项目有( )。

- A 、投资者的工资支出

- B 、从业人员工资支出

- C 、投资者及其家庭发生的生活费用

- D 、财产保险支出

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C】

选项AC,是属于不得在个人所得税前扣除项目。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】计算个人独资企业生产经营所得的应纳税所得额时,不允许扣除的项目是()。

- A 、以经营租赁方式租入固定资产的费用

- B 、按规定缴纳的协会会费

- C 、发生的与生产经营有关的财产保险费

- D 、业主每月领取的工资

- 2 【多选题】个人独资企业和合伙企业在计征个人所得税时,不得扣除的项目有( )。

- A 、投资者的工资

- B 、坏账准备

- C 、投资者家庭的生活费

- D 、工会经费

- 3 【判断题】个人独资企业,其生产经营所得实行核定应税所得率征收方式的,不能享受个人所得税的优惠政策。 ( )

- A 、对

- B 、错

- 4 【多选题】个人独资企业和合伙企业在计征个人所得税时,不得扣除的项目有( )。

- A 、投资者的工资

- B 、计提的坏账准备

- C 、投资者家庭的生活费

- D 、工会经费

- 5 【多选题】在计算个人独资企业生产经营所得应纳税额时,不得税前扣除的项目有( )。

- A 、投资者的工资支出

- B 、从业人员工资支出

- C 、投资者及其家庭发生的生活费用

- D 、财产保险支出

- 6 【综合题(主观)】计算企业境内生产经营的应纳税所得额;

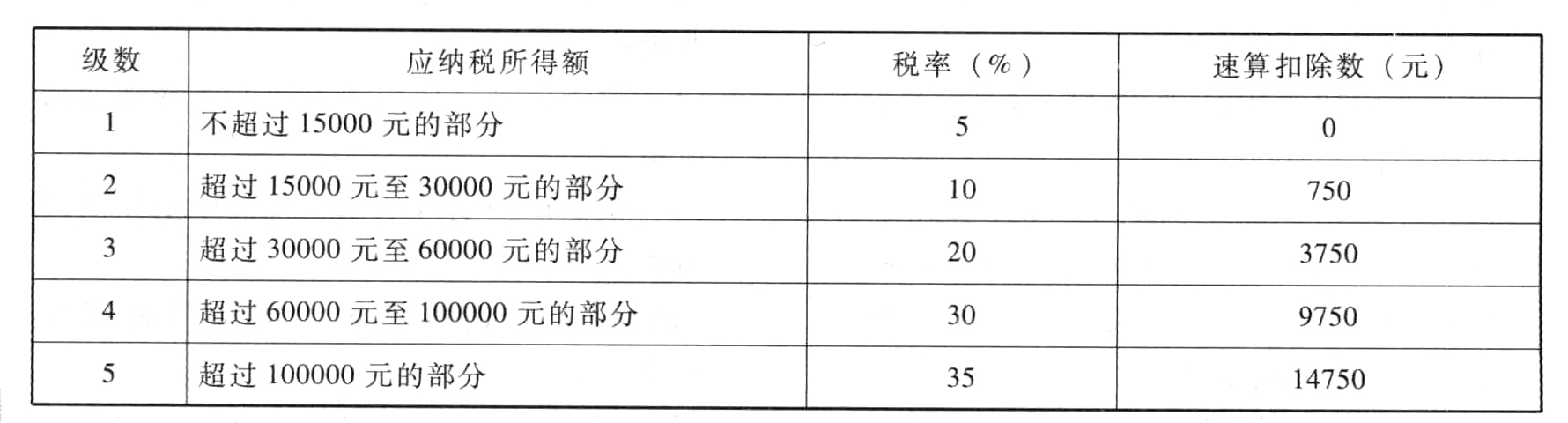

- 7 【综合题(主观)】计算李某应纳的个人所得税。附:个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得适用税率表

- 8 【计算题】计算李某经营招待所应纳的个人所得税。

- 9 【计算题】计算李某经营招待所应纳的个人所得税。

- 10 【单选题】以下在计算个人独资企业生产经营所得的应纳税所得额时,不允许扣除的项目是( )。

- A 、因贩卖假货被群众举报,工商部门查收的假货造成的损失

- B 、以融资租赁方式租入固定资产的折旧费用

- C 、广告性质的赞助支出

- D 、因迟交社保,而向社保部门缴纳的滞纳金

热门试题换一换

- 在了解X公司及其环境时,A注册会计师应当向管理层询问的事项有()。

- 某国家重点扶持的高新技术企业,2011年会计资料反映情况如下: (1)销售收入5000万元,销售成本4000万元; (2)增值税800万元,营业税金及附加60万元; (3)房屋出租收入70万元; (4)销售费用180万元(其中广告费120万元); (5)管理费用350万元(其中业务招待费26万元,研究新产品、新技术费用80万元); (6)财务费用14万元; (7)购买铁路债券利息5万元,从外地联营企业分回利润8.5万元(联营企业适用25%税率); (8)营业外支出52万元,其中支付某商厦开业赞助费2万元,支付另一企业合同违约金3万元,接受技术监督部门罚款1万元,向受灾地区汇款10万元。 要求:按下列顺序回答问题,每步均为共计金额: (3)计算企业所得税前准许扣除的管理费用总和(不包含三新费用加计扣除额);

- 合伙企业申请人提交的登记申请不能当场登记的,登记机关作出是否登记决定的日期是( )。

- 在对在建工程项目进行审计时遇到下列事项,其中,L公司会计处理正确的有()。

- A公司是我国一家大型有色金属公司,主营业务为铝制品。2006年该公司决定,加快由铝制品向其他金属产品多元化的转变。2008年上半年,世界各主要金属价格涨势猛烈。2008年底该公司出资收购了澳大利亚一家矿业公司LT在澳洲几个大型矿产的股权,从而获得了铜和铝矿石供应。根据以上信息可以判断,A公司此次国际化经营的动因是()。

- 在波士顿矩阵的分析中,通常有四种战略目标分别适用于不同的业务。其中不适合采用“收割”战略的是()。

- 对于不足的60万元,债权人B银行能否要求合伙人庚清偿全部的60万元?并说明理由。

- 甲企业为一家设计公司(增值税一般纳税人),2016年2月提供各类设计服务,取得不含税收入70万元;购买办公用品,取得的增值税专用发票上注明价款3万元,增值税税额0.51万元;支付设计师工资及津贴共计20万元;处理淘汰下来的电脑(于2008年购进)取得含税收入2.6万元,纳税人未放弃减税,并向购买方开具了普通发票。甲企业2016年2月应缴纳增值税( )万元。

- 根据资料(1)至(3)、资料(5),编制甲公司购买日(或合并日)的会计分录,并计算合并后甲公司个别财务报表中股东权益各项目的金额。

- 用资本资产定价模型计算甲公司普通股资本成本。

亿题库—让考试变得更简单

已有600万用户下载

bgVvA