- 计算分析题

题干:B公司是一家制造企业,2009年度财务报表有关数据如下:[1479201704221-image/0613.jpg]B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

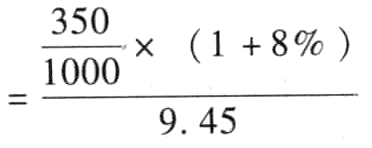

题目:假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。【考点分析】本题的考点是股权资本成本的计算与可持续增长率指标的计算与应用。跨越第二和第四两个章节。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案股权成本 +8%=12%

+8%=12%

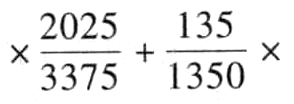

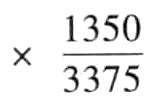

净经营资产=4075-700=3375(万元)

加权平均资本成本=12% (1-25%)

(1-25%)  =7.2%+3%=10.2%。

=7.2%+3%=10.2%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设20×2年初母公司将100万元的存货出售给子公司,出售价格为150万元,至期末子公司尚未对外售出。母、子公司的所得税税率均为25%。则期末合并财务报表中应确认的递延所得税资产为( )万元。

- A 、25

- B 、37.5

- C 、12.5

- D 、33

- 2 【综合题(主观)】假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

- 3 【综合题(主观)】假设本年末A公司股价为20元,请问A公司的股价被市场高估了还是低估了?

- 4 【计算分析题】假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。【考点分析】本题的考点是股权资本成本的计算与可持续增长率指标的计算与应用。跨越第二和第四两个章节。

- 5 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本和加权平均资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

- 6 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本和加权平均资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

- 7 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本和加权平均资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

- 8 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本和加权平均资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

- 9 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本和加权平均资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

- 10 【计算分析题】假设B公司今年年初的股价是9.45元,计算B公司今年年初的股权资本成本。已知:(P/A,7%,6)=4.7665,(P/A,6%,6)=4.9173,(P/F,7%,6)=0.6663,(P/F,6%,6)=0.7050,(P/A,7%,10)=7.0236,(P/A,8%,10)=6.7101,(P/F,7%,10)=0.5083,(P/F,8%,10)=0.4632

热门试题换一换

- 2008年3月,美国维斯特公司与中国天元公司订立合同,约定维斯特公司以现金、机器设备和专有技术作价800万美元出资,天元公司以现金、场地使用权、厂房作价200万美元出资,在中国上海设立一家中外合资经营企业。其中: (1)维斯特公司由合营企业提供担保向银行贷款20万美元缴付了出资;天元公司则由其母公司提供担保向银行贷款也缴付了出资。 (2)作为维斯特公司出资的机器设备中,有价值300万美元的机器已经高于了同类机器当时国际市场的价格,但该设备确属企业生产所必需的。 (3)合同规定,作为维斯特公司的首期出资额,自营业执照签发之日起1个月内缴付130万美元现金。 (4)合资企业的董事会由5名董事组成,其中:维斯特公司委派3名,天元公司委派2名。合营企业的董事长和副董事长由维斯特公司委派。该合同经审批机关提出修改意见并修改后,合营企业顺利成立。2010年5月,该中外合资经营企业准备与境内中外合资非上市股份有限公司(朝合股份有限公司)合并为一家股份有限公司,根据合并协议的约定,双方采用新设合并的方式,朝合公司股份总额为7000万美元,截止4月底合营企业净资产额为3000万美元,拟合并的股份有限公司每股所含净资产额为1美元,合并后股份有限公司的外方投资者共持有股份总数为3600万美元。 要求:根据以上事实及有关规定,分别回答以下问题。 (1)维斯特公司的投资比例是否符合法律规定?并说明理由。 (2)维斯特公司和天元公司的现金出资方式是否符合法律规定?并说明理由。 (3)维斯特公司以机器设备作价出资是否符合法律规定?并说明理由。 (4)维斯特公司第一期出资是否符合规定?并说明理由。 (5)合营企业的董事会人数设置和董事长、副董事长委派是否符合法律规定?并说明理由。 (6)合营企业与朝合公司合并后的公司性质是否符合规定?并说明理由。 (7)合并后公司注册资本确定为多少?并说明理由。 (8)合并后外方投资者的股权比例是否符合规定?并说明理由。

- 下列有关借款费用资本化的表述中,正确的有()。

- 某农场外购奶牛支付价款20万元,依据企业所得税相关规定,企业所得税税前扣除方法为( )。

- 回答分支机构分摊比例的计算公式。

- 下列各项中,需要重新计算财务报表各列报期间每股收益的有()。回

- 丁若请求人民法院判决甲返还房屋,能否得到支持?并说明理由

- 根据公司法律制度的规定,下列选项中,属于有限责任公司监事会的职权有()。

- 下列有关审计抽样的样本代表性的说法中,错误的是( )。

- 如果甲公司采用固定股利政策,计算2019年净利润的股利支付率。

亿题库—让考试变得更简单

已有600万用户下载

b5kPQ